おはようございます。ずごっくです。

では、昨日のつづきです。

9月中に2億ゴールド貯める

これが可能かどうかを検証するために、

過去のPLを見ていく

というお話しでした。

単純計算ではいけるはずなんですが、どうなんでしょう。

早速、PLの内容を見ていきましょう。

PL(損益計算書)の内容

まず先に、軽くPLの説明をしておこうと思います。

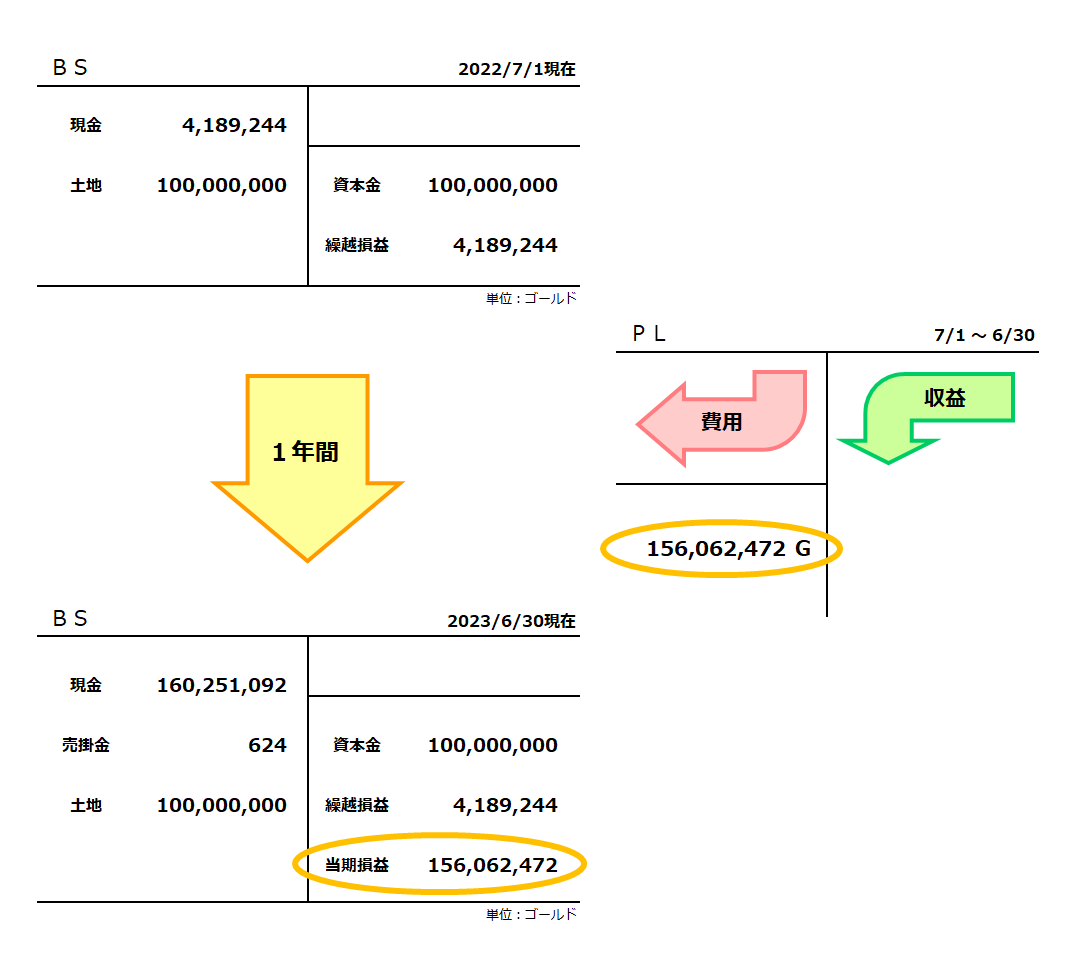

昨日のこちら。

ご覧のように、BSは残高の一覧表

PLは1年間の入出金の明細 です。

その入出金についてですが、PLは内容に応じて以下のように更に細かく分類します。

ザックリと、こんな感じ。

BSとPLの損益が一致しているのをご確認ください。

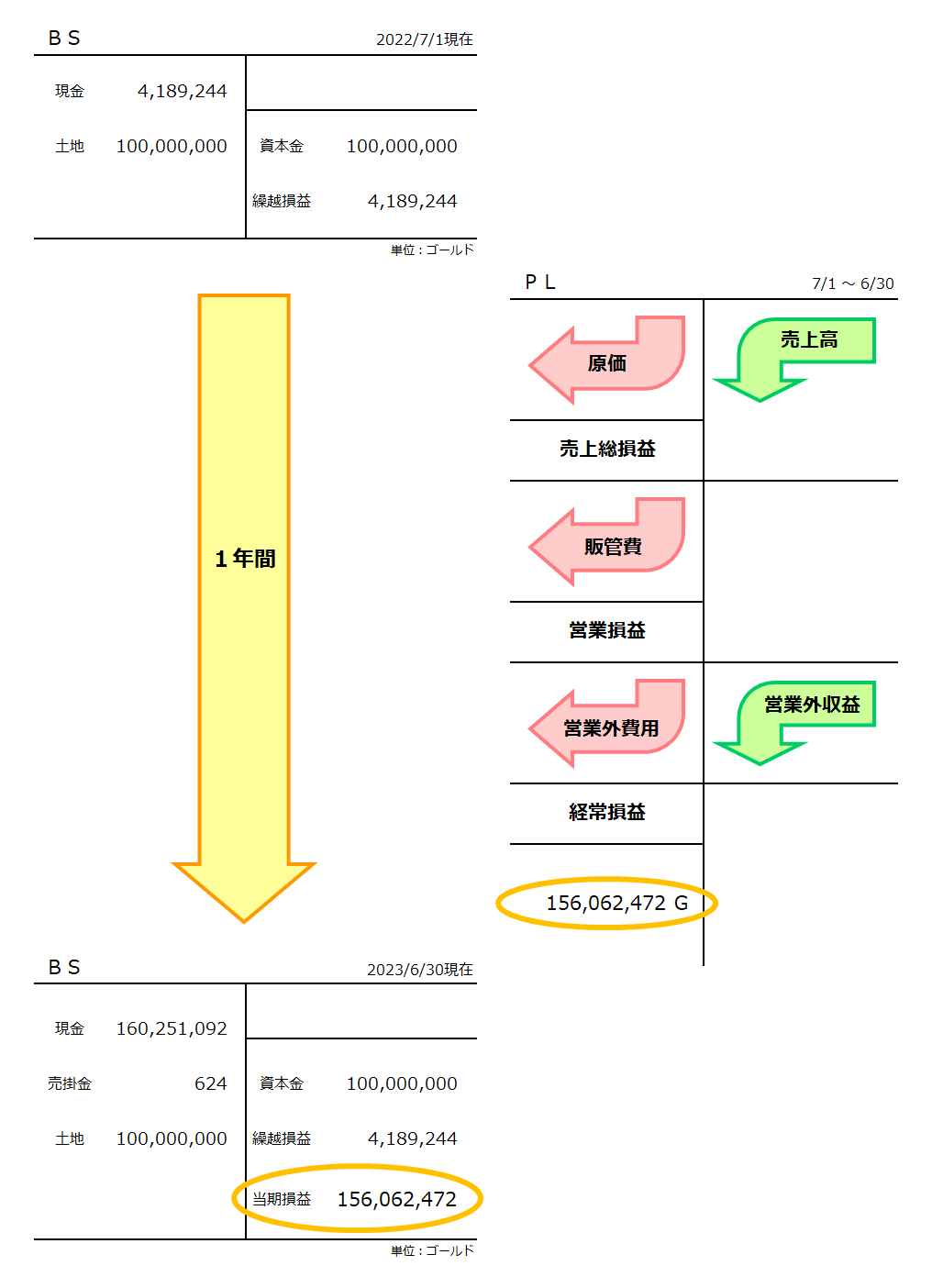

そして、ちょっと画像が大きすぎるので、PLの部分だけ抜き出します。

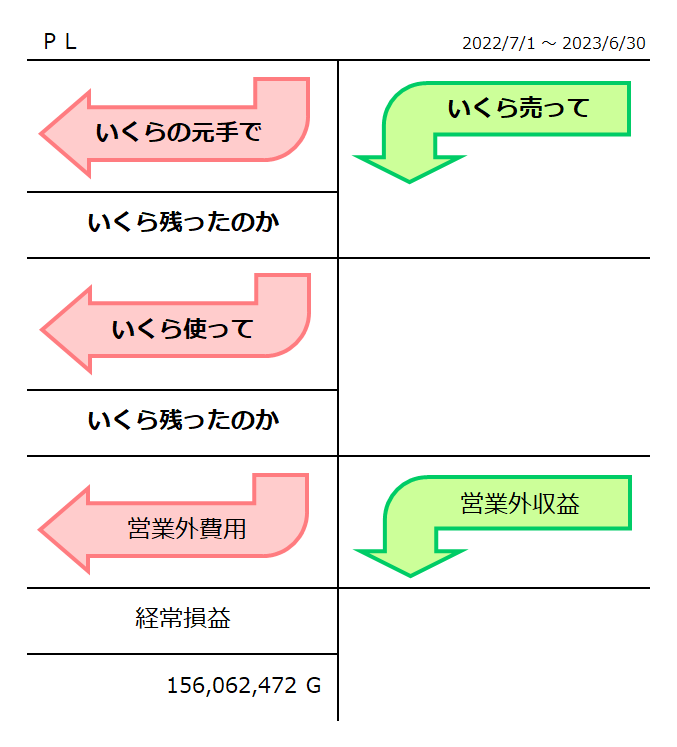

このように大きくは、5つの部分に分けています。

収益は、売上高 と 営業外収益 に分けます。

費用は、売上原価 と 販売管理費 と 営業外費用 に分けます。

そしてそれぞれの損益を、売上総損益 と 営業損益 と 経常損益 に分けます。

でも、最終的な損益は、1億5千6百万ゴールドでさっきと変わりません。

実際のPLは、もっと更に細かくあるんですけどね。

税金の計算をしないといけませんから。

詳しくは、簿記検定の教科書を読んでください。

まぁ、今回のこの帳簿で申告するわけでも、納税するわけでもないですから。

今回は、これでいきたいと思います。

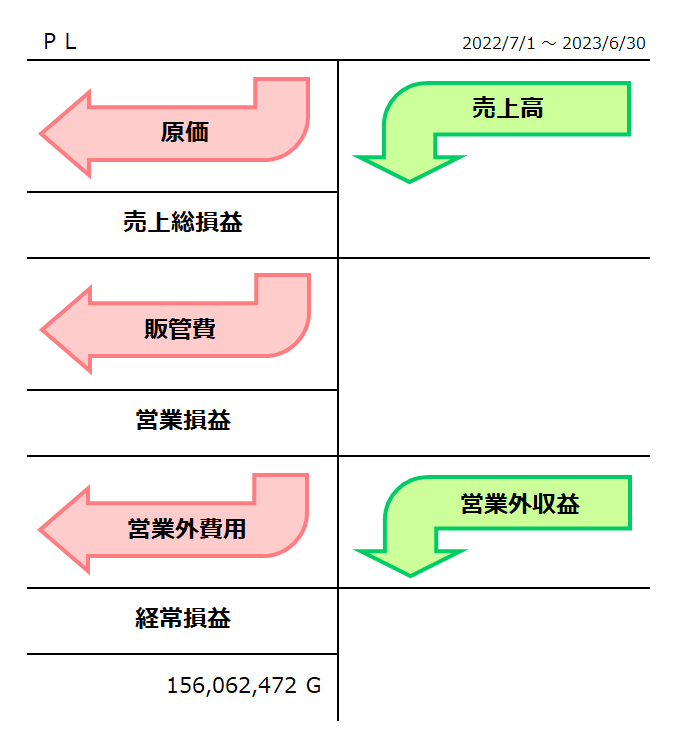

売上高と売上原価と売上総損益

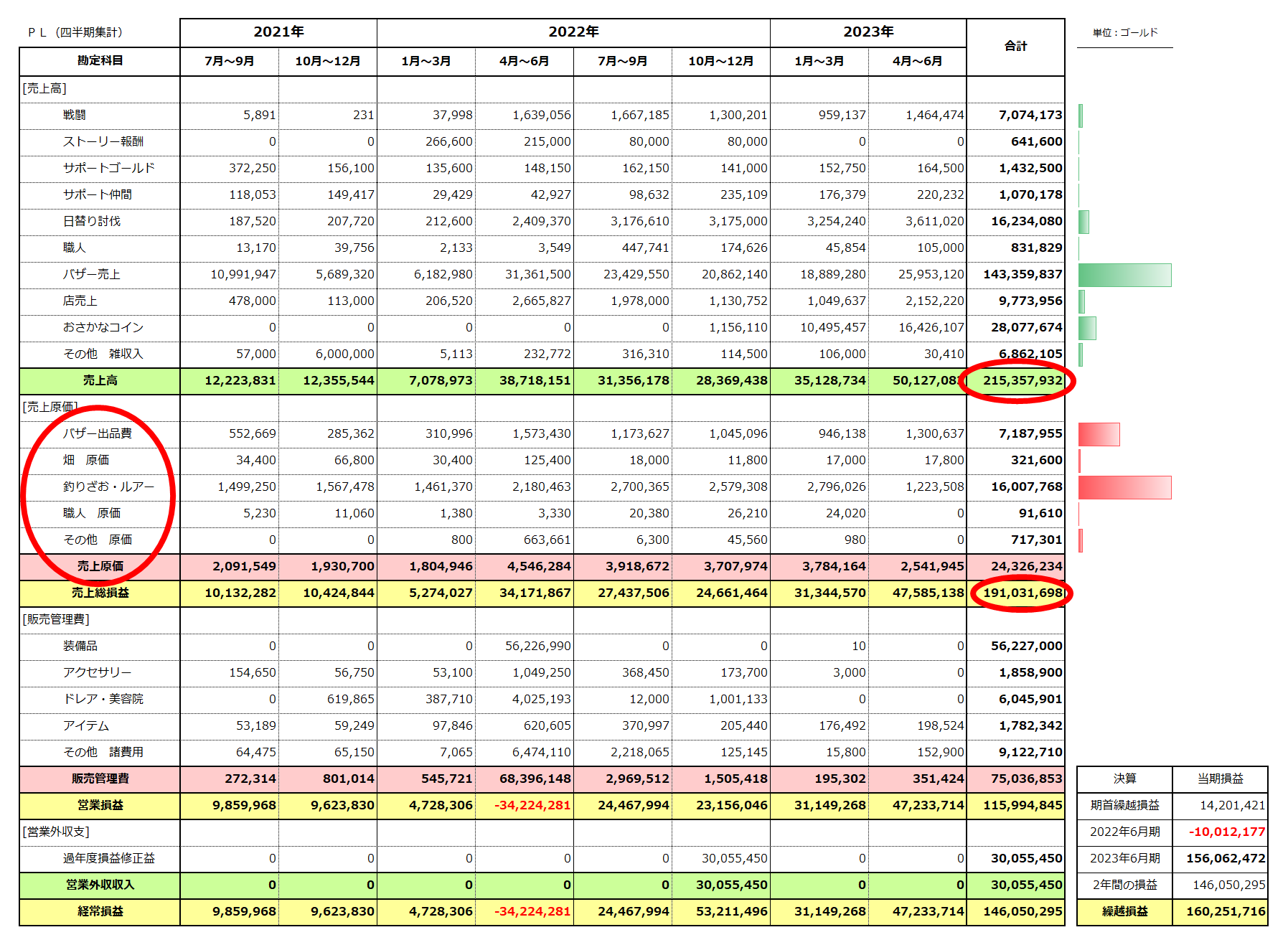

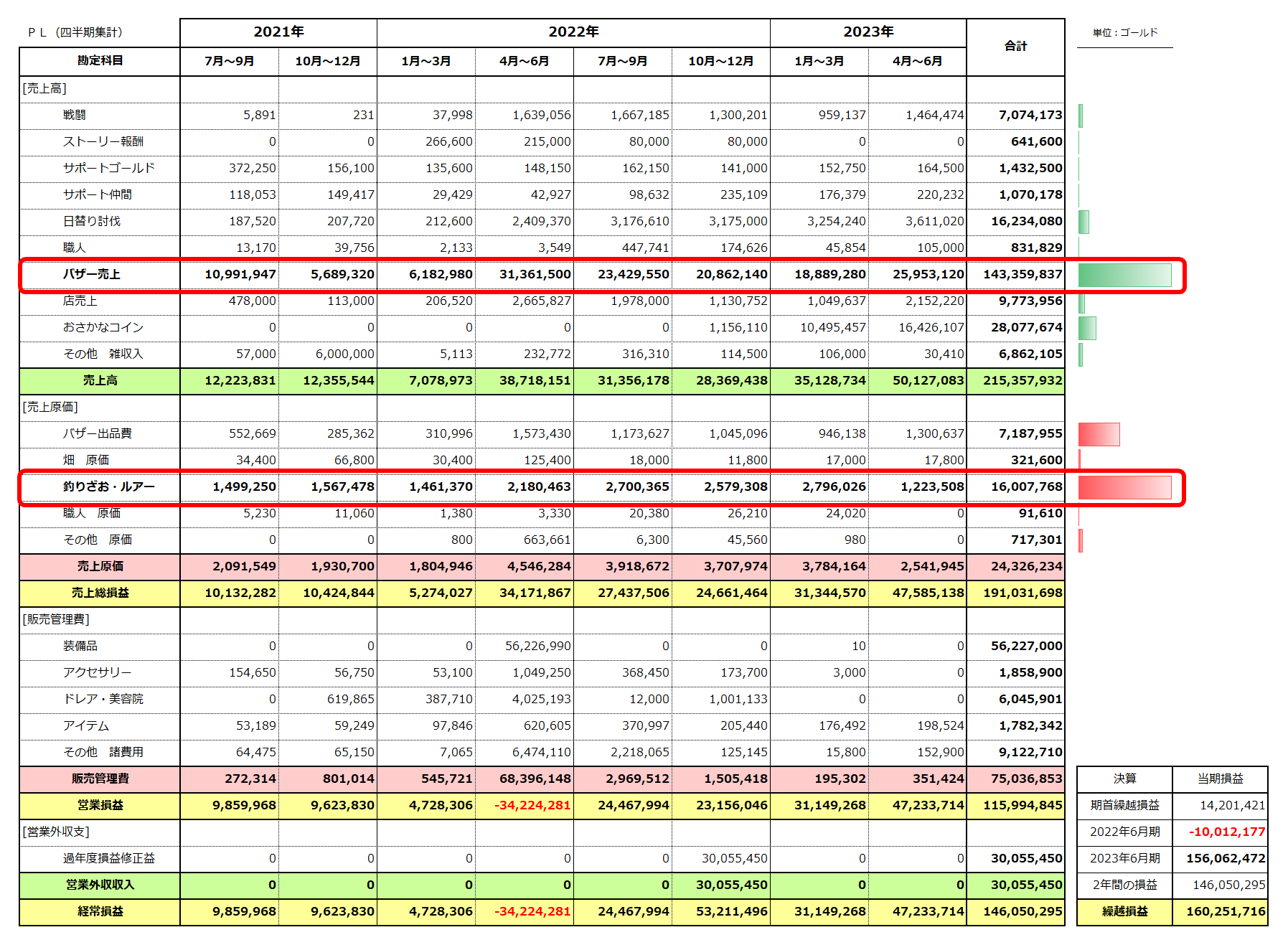

そして、昨日のこちらです。

PDFはこちら : PL(損益計算書) 22-23年6月期

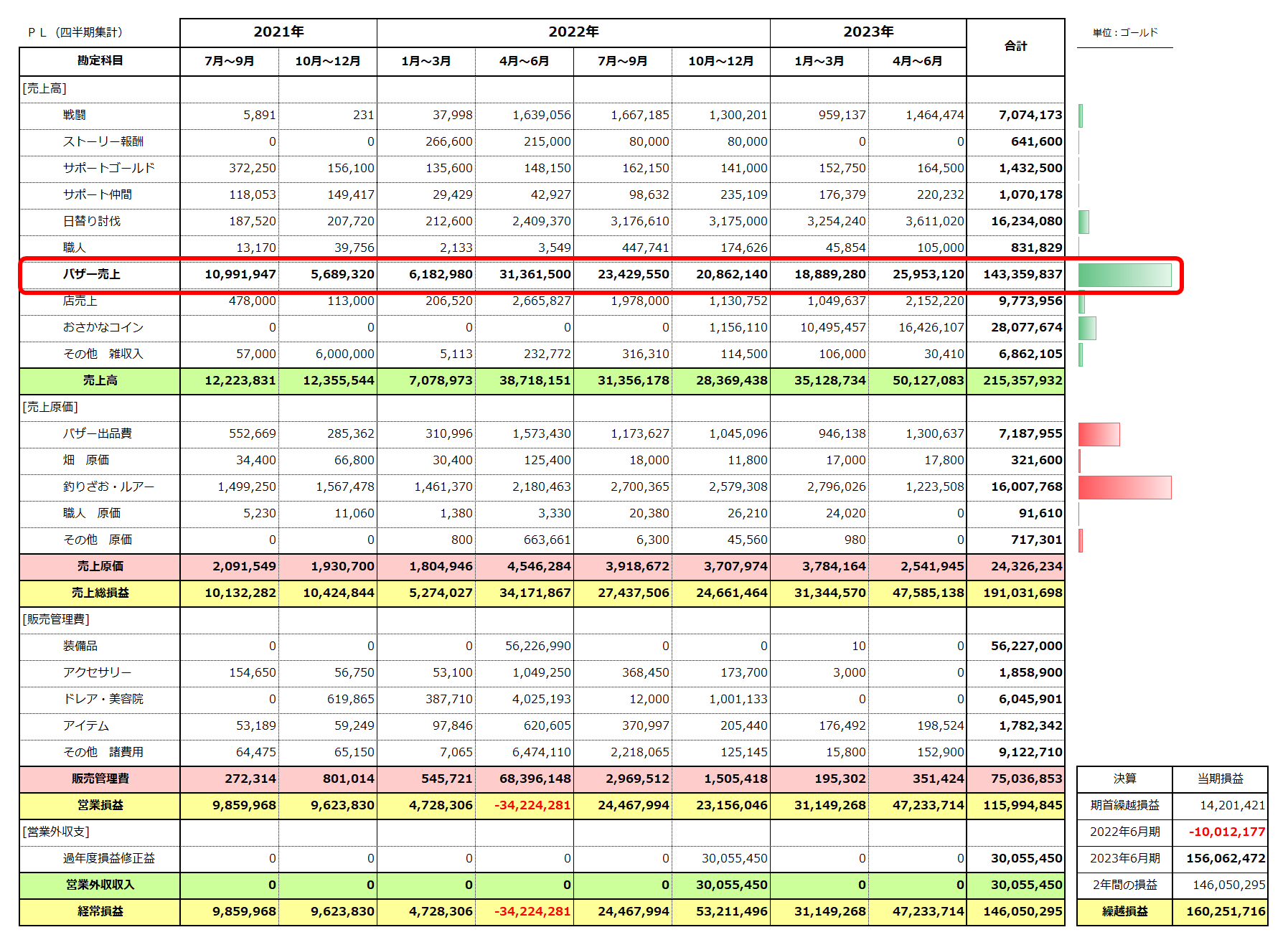

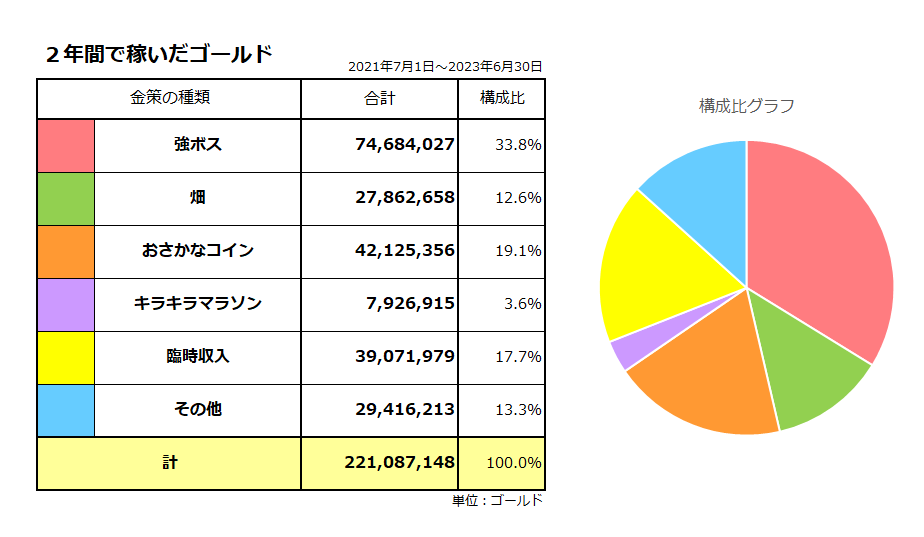

過去2年分のPL(損益計算書)を、1枚にまとめました。

ご覧の通りでして、売上高だけを見れば、2億ゴールド超えている

しかし、売上には、原価というものがある

例えば、飲食業だったら、食材やドリンク類などの仕入高がここに計上されます。

建設業だったら、建材などの仕入高がここに計上されます。

いずれにしろ 売上原価 とは、売上の元になった費用 というような意味です。

今回のわたしの帳簿の場合、バザーへの出品費用なんかを計上しています。

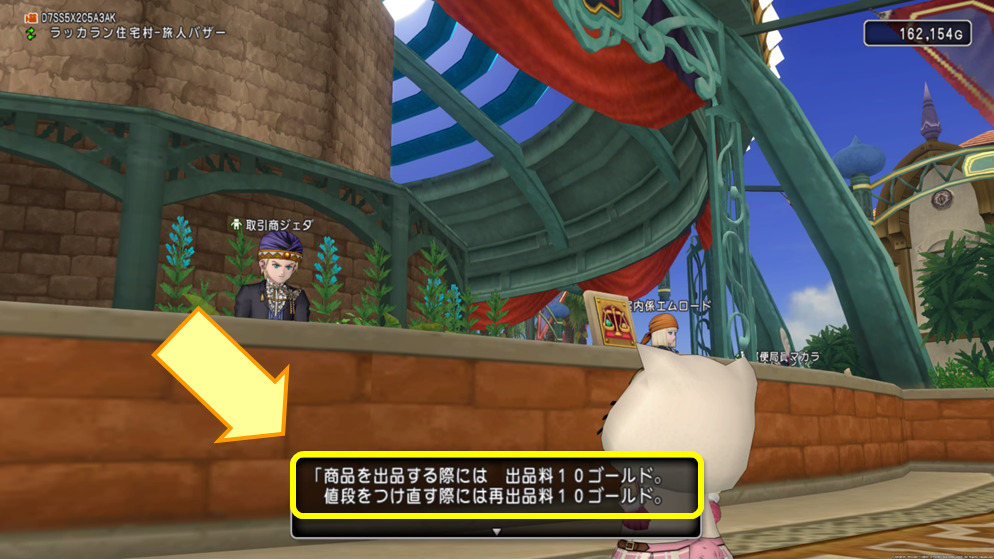

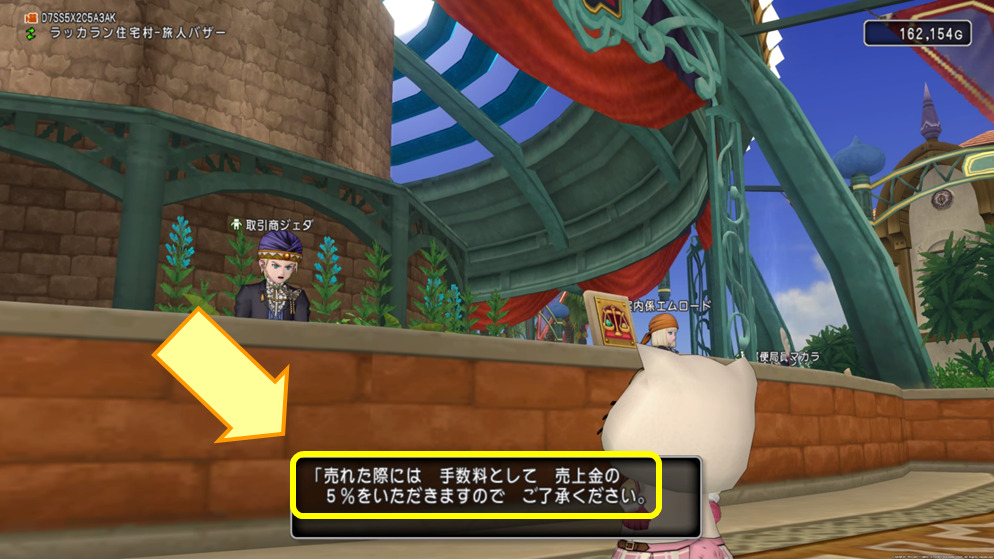

これと、

これ。

どちらもバザーで販売をする際の費用です。

出品費10ゴールドと、手数料として売上の5%

正にバザーで 売上 を稼ぐために、どうしても必要な 元手となる費用 ですね。

そして、その差額の損益を、売上総損益(うりあげそうそんえき) と言います。

これだと文字数が多いので、粗利(あらり) と言ったりもします。

その方がわたしも楽なので、以降はこれを「粗利」と言う事にします。

そして、この帳簿だと 粗利は1億9千1百万ゴールド ですので、2億ゴールドは切っています。

このようにちゃんと粗利を見ないと、本当にいくら残ったのかわからないという事ですね。

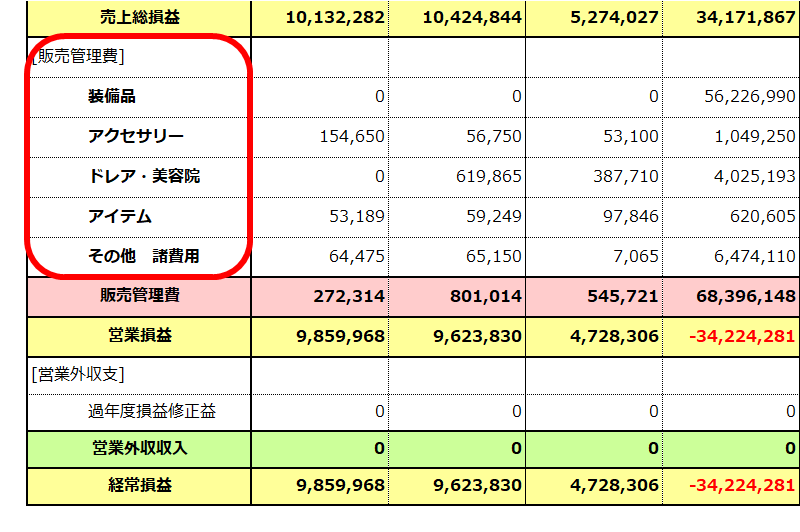

販売費及び一般管理費

この出品費と手数料ですが、一般的には 支払手数料 という勘定科目を使います。

そして、支払手数料は、販売費及び一般管理費に含まれます。

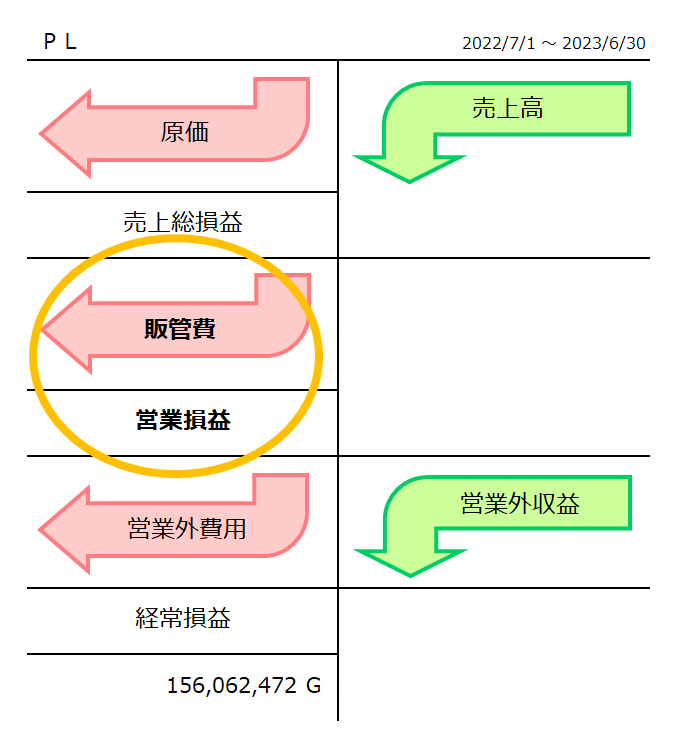

先ほどのPLの略図だと、ここの部分になります。

販管費(はんかんひ) というのは、販売費及び一般管理費(はんばいひおよびいっぱんかんりひ) の略語です。

販売管理費(はんばいかんりひ) もまったく同じ意味で、要は長いか短いかだけの違いです。

実際の帳簿だと、人件費、家賃、消耗品などの経費がここに計上されます。

支払手数料も、本来はこの中に含まれます。

そして、まぁ、わたしの帳簿でも販管費に入れてもいいんですけどね。

ただ問題は、バザーで何かを売るには、絶対に手数料がついてまわる

これを販管費に入れてしまうと、手元にいくら残ったのかわかりづらい

つまり、いくらで売って、いくらの元手で、いくら残ったのか

また、その残ったゴールドで、いくら使って、いくら残ったのか

これを、わかりやすくしたかったわけです。

先ほどのPLの略図で見てみるとこうなります。

ね?これをハッキリ知りたくないですか?

なので、バザーの手数料は、販管費 ではなく原価 に入れています。

では、何を販管費に含めているかと言うと、勘定科目をご覧ください。

装備品、アクセサリー、ドレア・美容院、アイテム、などなどです。

アクセサリーには、合成費用や復元費用なんかを計上しています。

これですね。

もうレベルマックスなので、最安値で合成できています。

これらの費用は、売上には直接関わらない という事で、ここに計上しています。

よくわからないPLになっている

では、更に細かい内容を見ていきたいと思います。

もう一度、PLを見てみましょう。

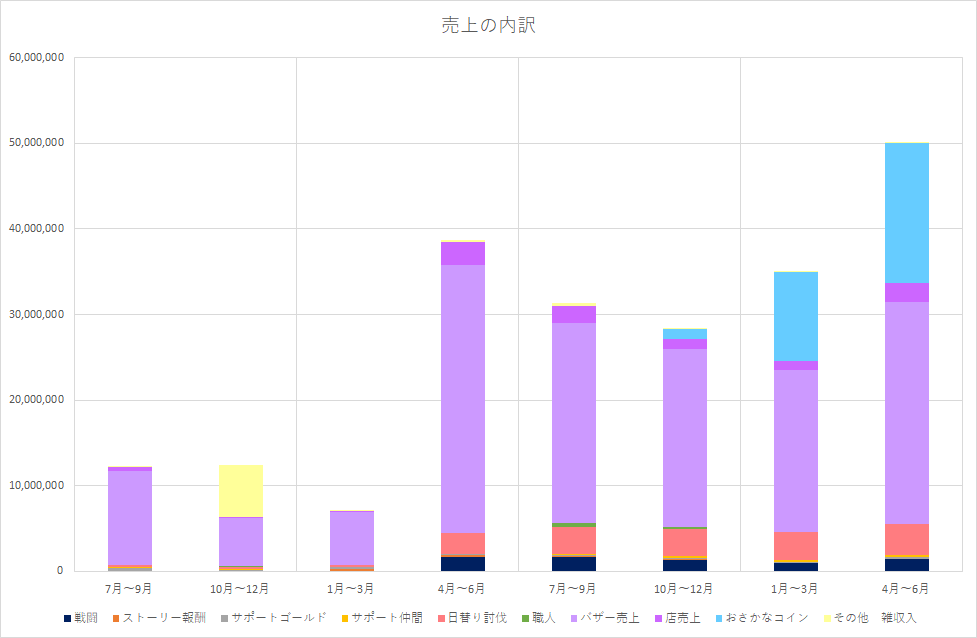

売上の中で、一番多いのは、バザー売上 になります。

試しに、売上の内訳のグラフを作ってみます。

うん。

まぁ、いいんだけど。

何をどれだけ売ったのか、わからない

そして、原価の中で一番多いのは、

釣りざお・ルアー なわけです。

一番多い売上に対して、釣りざお?となってしまいます。

内容が、よくわからない

セグメント会計

では、どうすればいいのか?

結局、知りたいのは、こういう事です。

どの金策で、いくら稼いだのか?

これがわかればいいわけですよね。

これをわかりやすくするために、セグメント会計 をやっていきたいと思います。

セグメントとは、直訳で「部分、区分、断片」というような意味です。

大企業なんかの場合、様々な事業を行っています。

そんな事業ごとに分けて損益を計算する事を、セグメント会計と言います。

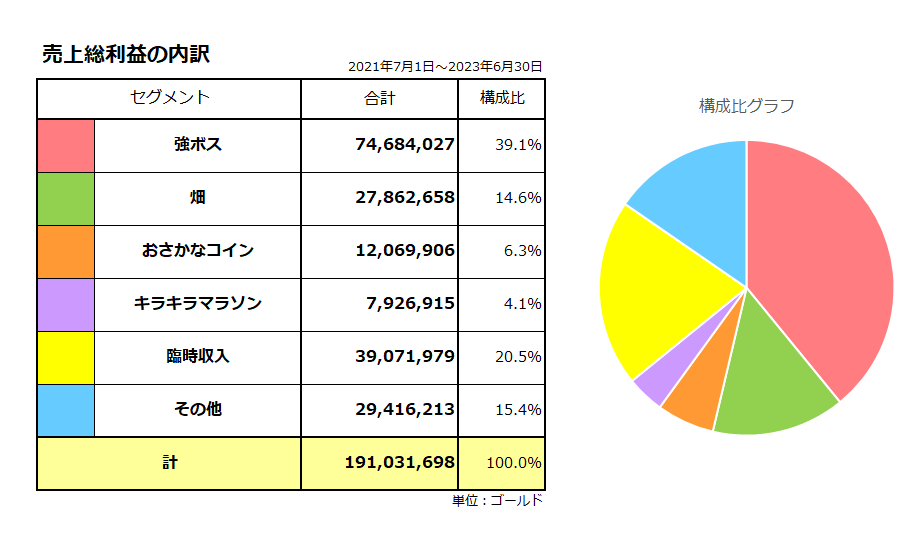

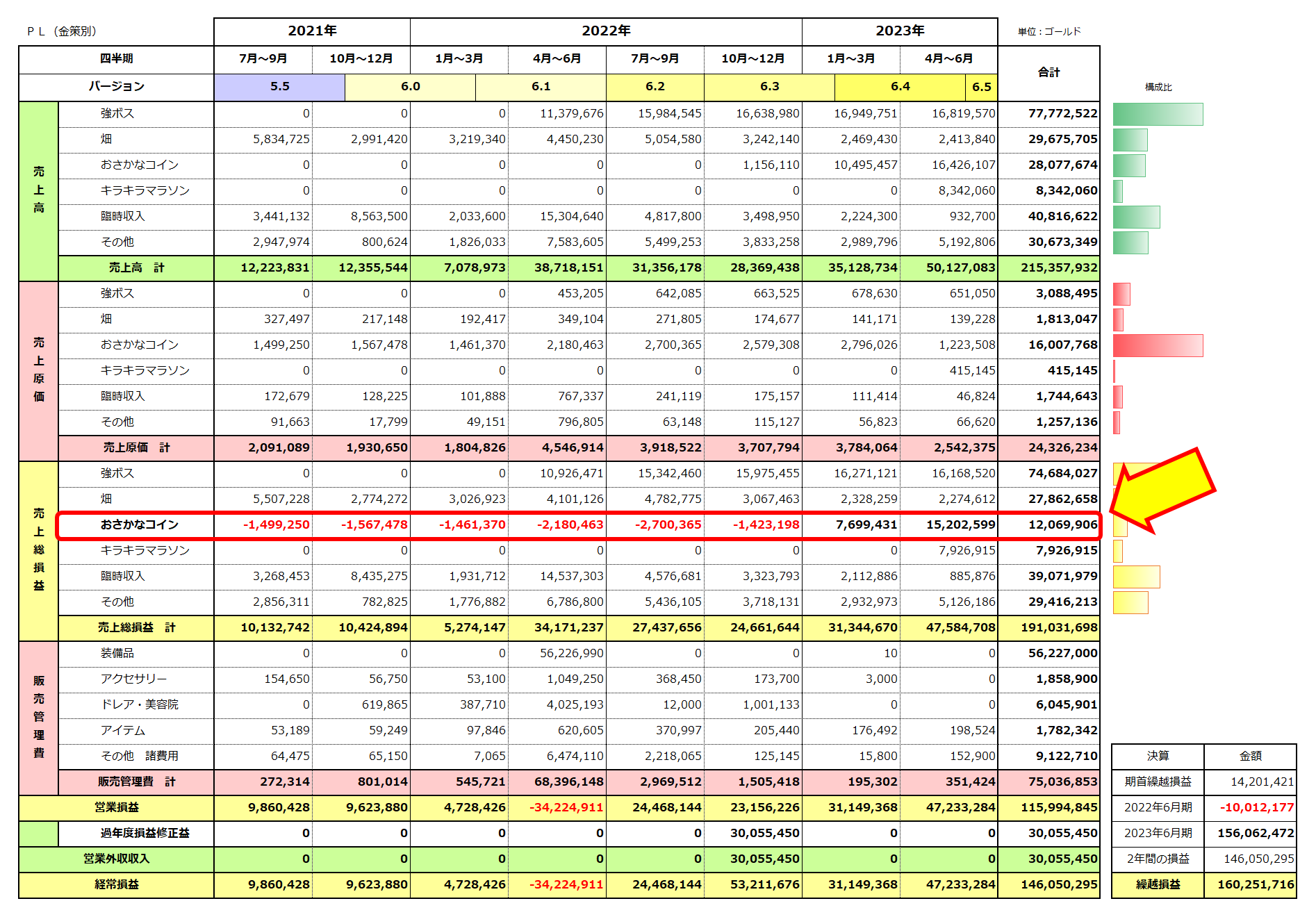

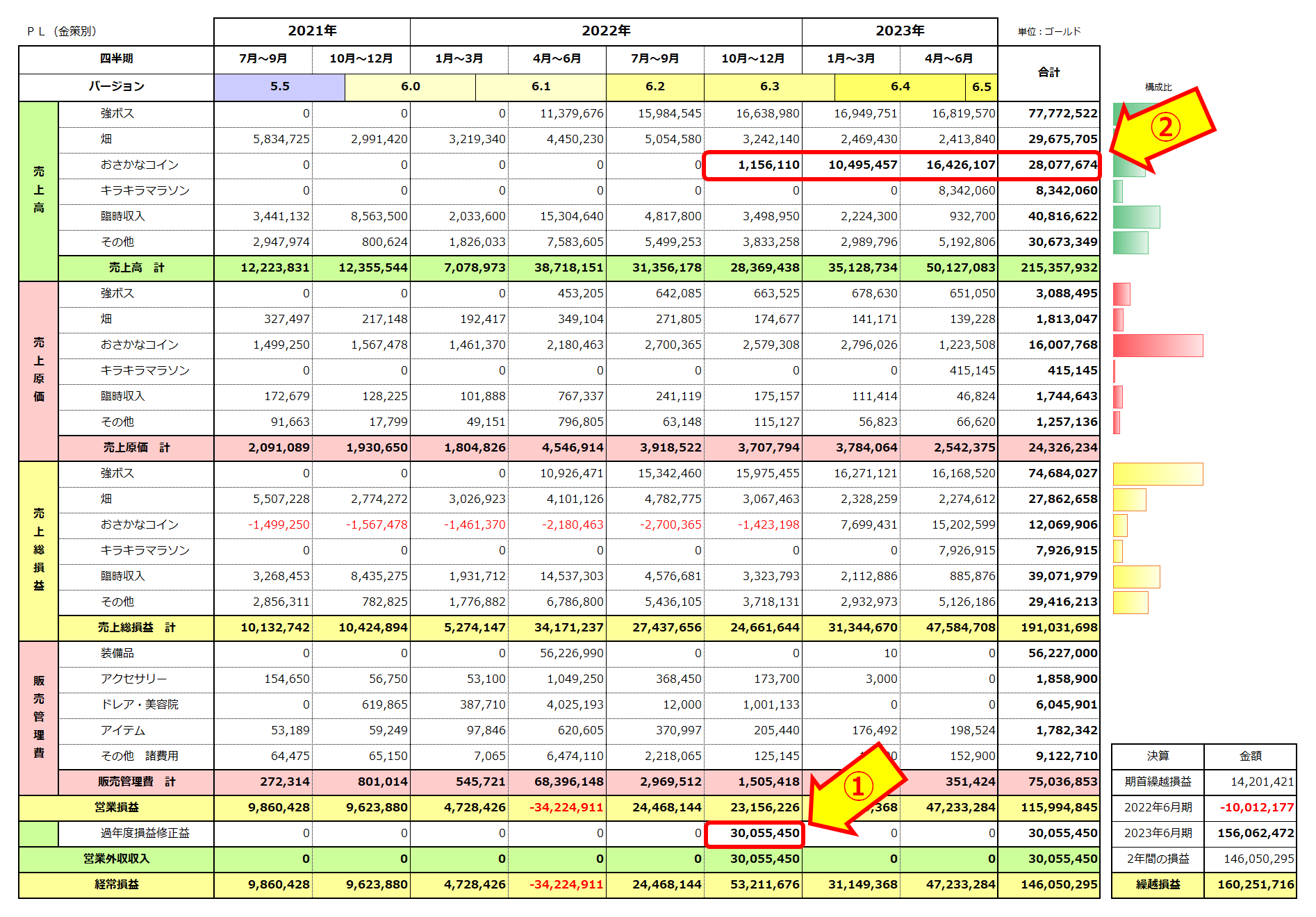

というわけで、PLを集計し直しました!!

一気に結論からいきます!

せい! ドン!

これで、だいぶわかりやすくなりましたね。

そして、ご覧の通りです。

以下の6つのセグメントに分けて計算し直しました。

■ 強ボス

■ 畑

■ おさかなコイン

■ キラキラマラソン

■ 臨時収入

■ その他

そして。。。なるほど。。。

一番多いのは、強ボス

その他の内容も、よくある金策ばっかり。

つまり、特別なことは、何もしていない

いや、正確に言うと、これ以外のことを、知らない

エンジョイ勢ですから。

この2年間、よくある金策を、ただ淡々とひたすら続けてきました。

努力 未来 A BEAUTIFUL STAR ☆

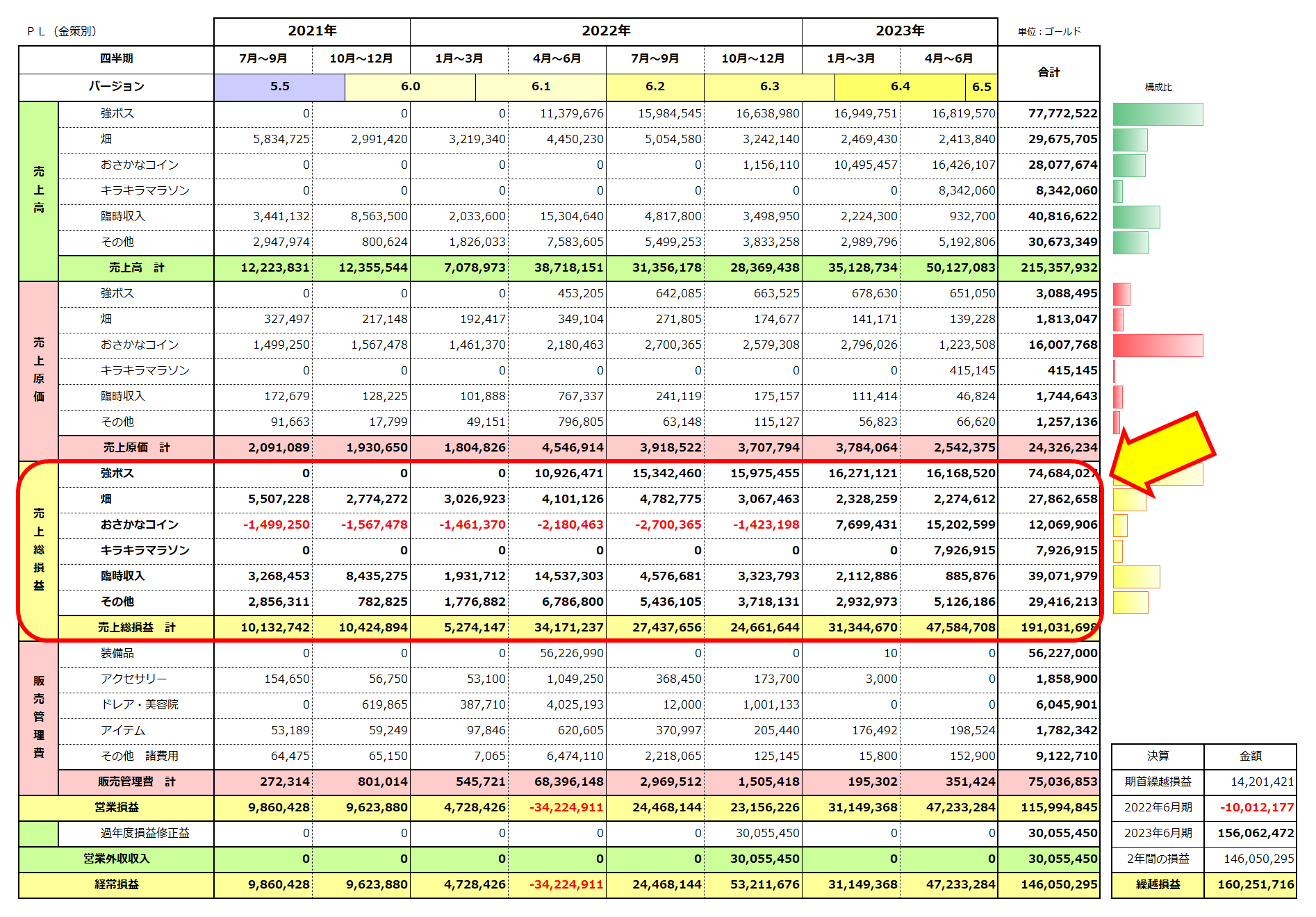

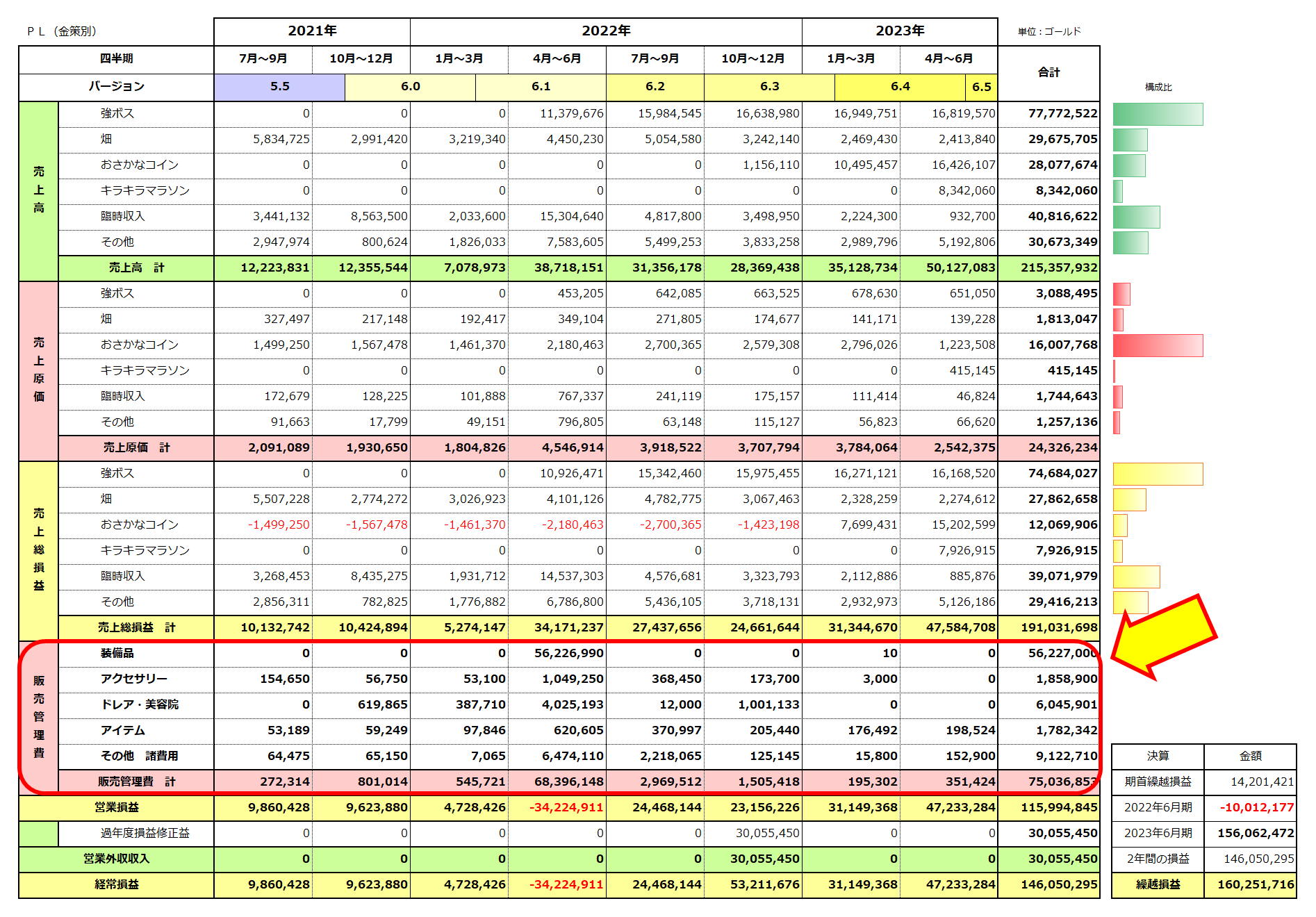

では続けて、PLをもっと細かくしていきましょう。

ドン!

PDFはこちら : PL(損益計算書・セグメント)-22-23年6月期

赤く囲った粗利の部分の合計が、先ほどの一覧表と一致します。

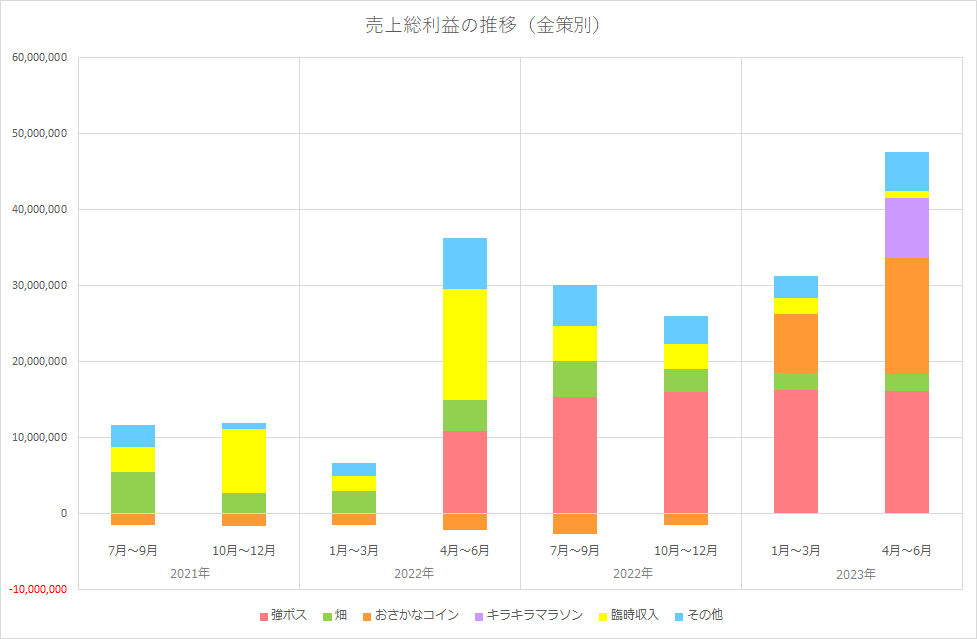

ついでに、もう一丁!

粗利の推移グラフ!ドン!

PDFはこちら : 売上総損益のグラフ(22年-23年6月期)

よし!実にわかりやすい!

ちょっと休憩【コマーシャル】

■定番の会計ソフトのシリーズ

弥生シリーズ(青色申告/白色申告/会計オンライン/Misoca/給与Next)

![]()

おさかなコインの計上をしていなかった

さぁ、更に細かく見ていきましょう。

まず目につくのはこちら。

おさかなコインの粗利の部分なのですが。。。途中まで 赤字

売上原価の内容としては、釣りざお と ルアー の購入費用になります。

これについては、1億ゴールドの時にも書いた事があります。

リンクはこちら : 釣り老師のご褒美の、取得コストと収支

釣りは、恒常的な赤字

しかしこれは、大間違いでした

おさかなコインが換金できるって知りませんでした

これだから、エンジョイ勢は。。。

こうやってけっこう無駄に苦労してる事があるんですよね。

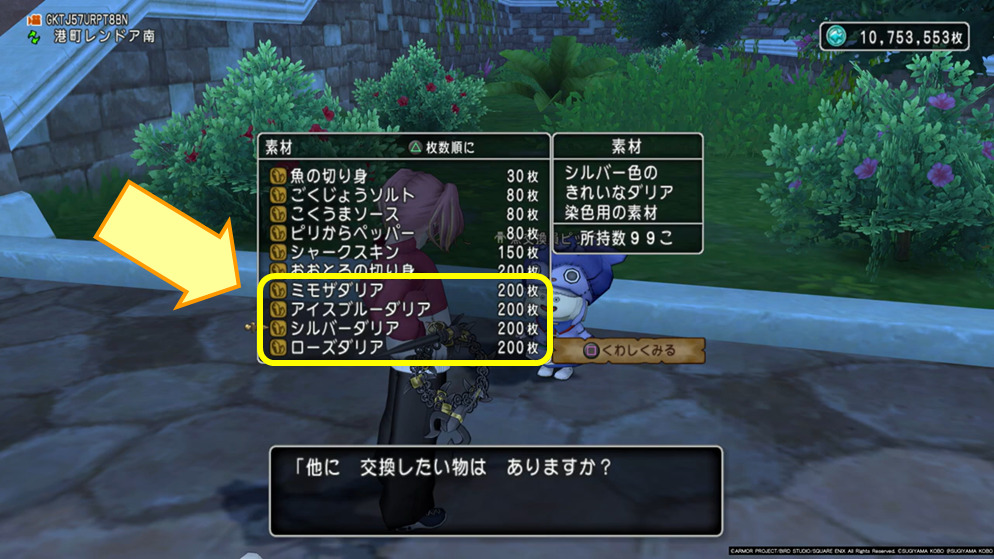

その換金の方法ですが、こちらの動画をどうぞ。

この動画の中のこちら。

この4種類の花は、おさかなコイン200枚で交換 できます。

そしてどれも、店売りで500ゴールドで売れます

つまり換金レートは、おさかなコイン1枚 = 2.5ゴールド という事になります。

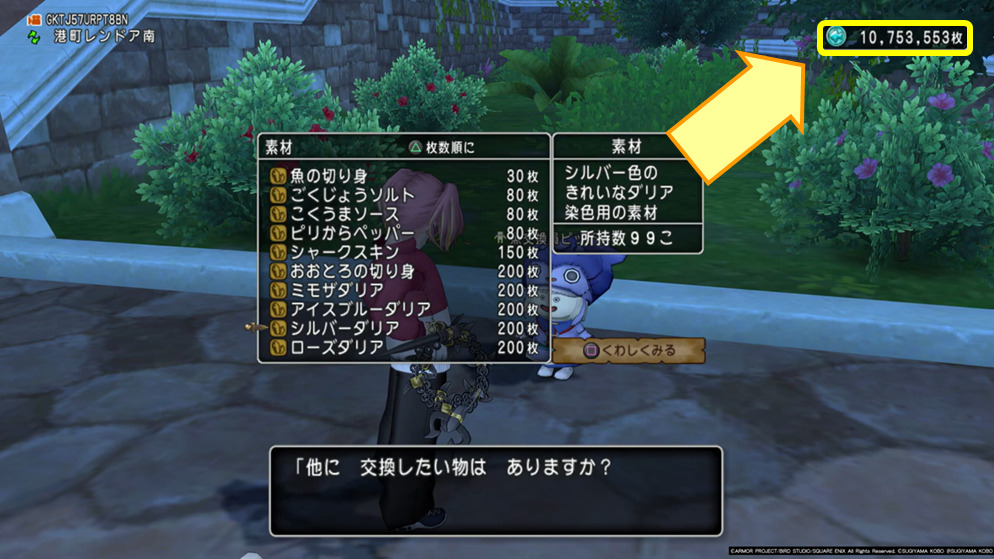

もう一度、右上のおさかなコインの残高を見てください。

1千万枚www

知らなかったので、貯まり放題貯まってましたw

ゴールドに換算すると、約2千700万ゴールド になります。

そして、これを売上として計上していませんでした

そりゃあ、赤字になるよw

過年度修正益

これではいけないという事で、途中でちゃんと計上する事にしました。

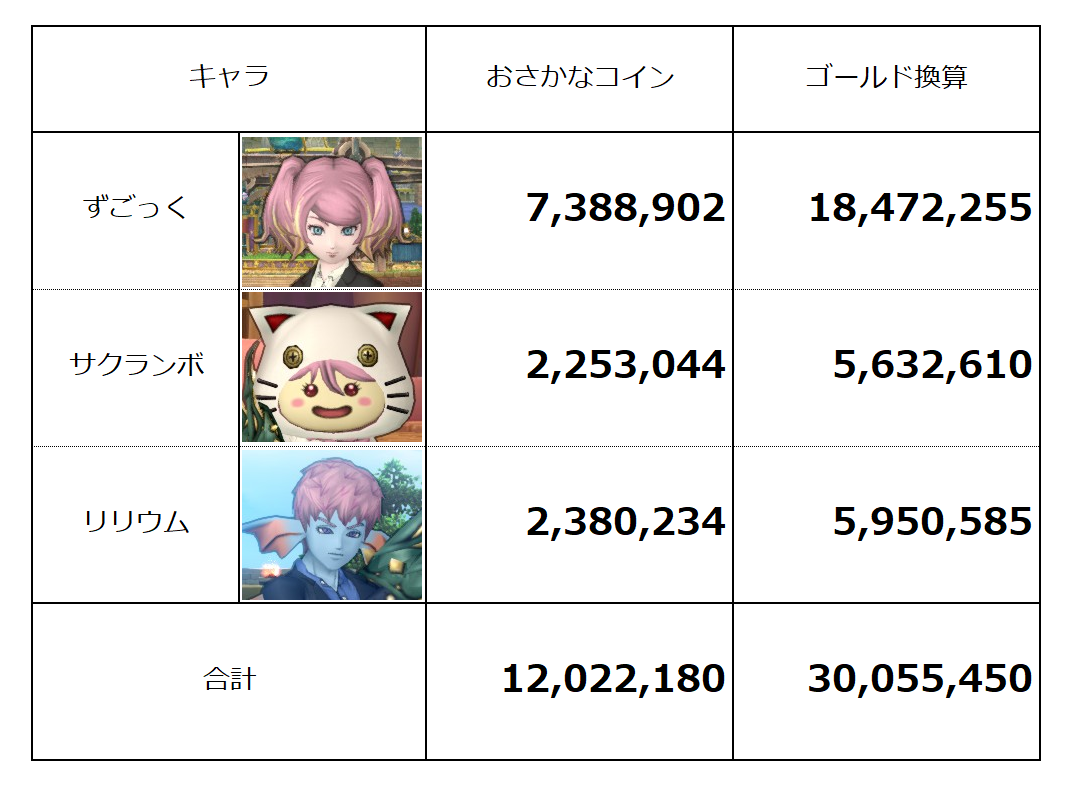

まず、① の部分ですが、これは 貯まっていたおさかなコイン を 一気に計上しました

内訳は、以下の通りです。

それぞれのキャラが、けっこう持ってましたね。

これを計上するにあたっては、帳簿上での単位は ゴールド単位 で計上しています。

単位を統一しないと、ゴチャゴチャになっちゃいますからね。

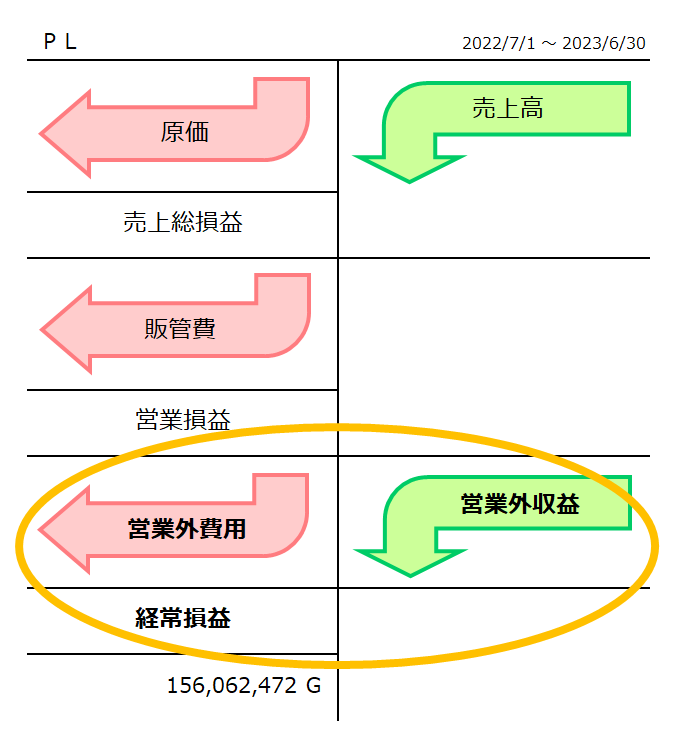

そして、計上した場所なのですが、売上 ではなく、 営業外収益 の部分に計上しています。

営業外収益とは、通常の営業とは別の収益 というような意味です。

勘定科目としては、過年度修正益(かねんどしゅうせいえき) になります。

先ほどのPLの略図を見てみるとここですね。

このゴールドというのは、知らずに貯まっていたゴールド なわけですから、過去に計上すべきだった売上 になります。

つまり、2023年6月期の売上ではない わけですね。

従って、過ぎた年度 = 過年度 の 修正した収益 = 修正益 の意味で、過年度修正益です。

ただその理屈で細かいことを言うと 。。。

7月~9月頃の売上は、計上しないといけないのですが 。。。

管理してないから、数字がわからない (。-_-。)ポッ

なので、10月頃に管理を始めて、その時に一気に計上したという事になります。

あれ 。。。

これって、売上除外 。。。

・・・

この帳簿で申告も納税もしないから大丈夫

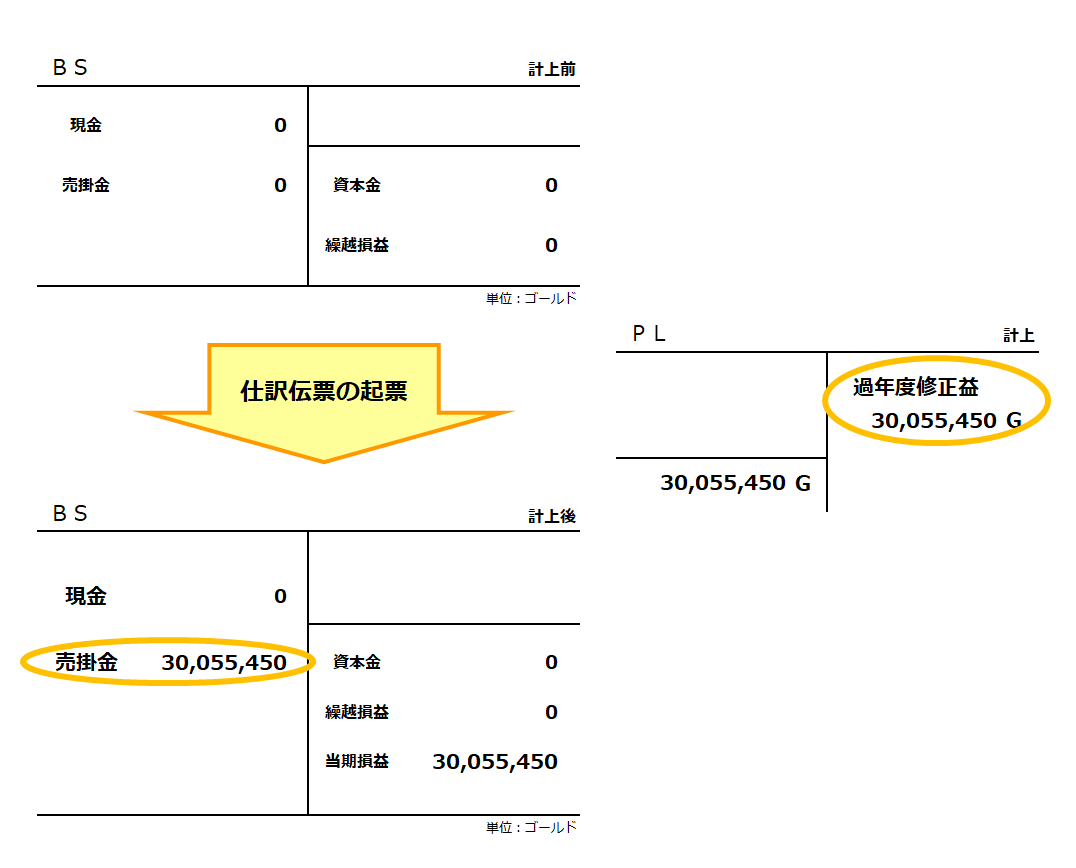

過年度修正益のBSとPLでの動き

そして、これがBSにどのように影響してくるかと言うと、こうなります。

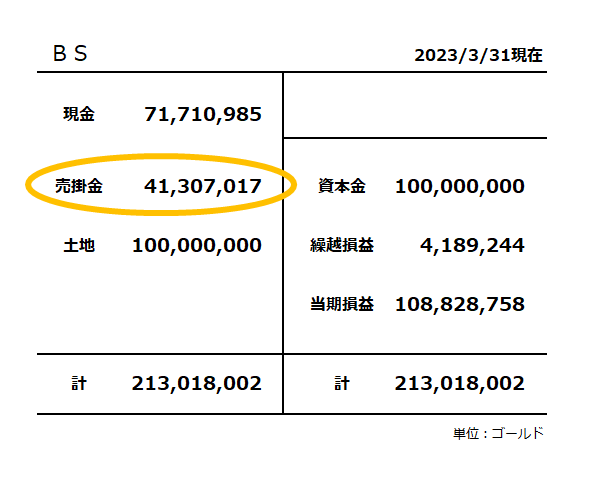

資産の部分の、売掛金(うりかけきん) が増えています。

どういう事かというと、おさかなコインは換金して初めてゴールド という 現金 になります。

なので、売掛金という勘定科目に計上し、現金とは分けています。

えっと、売掛金と仕訳伝票 。。。説明しない

詳しくは (ry

おさかなコインを一気に換金する

そしてその後は、毎週末、月末など、定期的に稼いだ分を計上していきました。

先ほどの ② の部分になります。

ところだが。。。

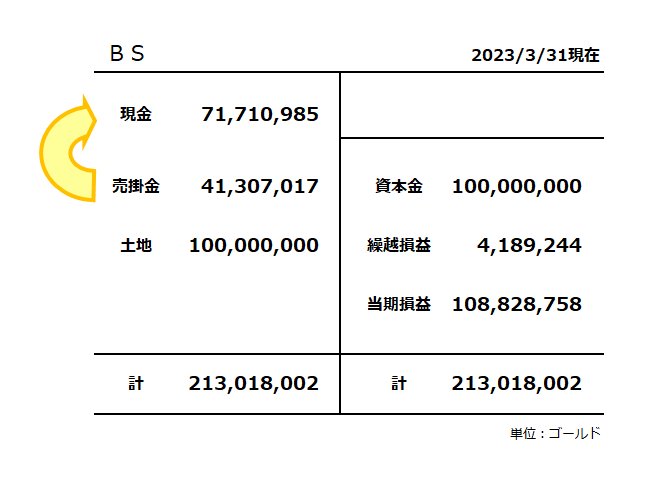

2023年3月末の時点でのBSです。

売掛金がドンドン増えてくw

しかも、現金と合計すると、この時点で1億ゴールド超えてるんですよね。

でも、これだとわかりづらい。

という事で、4月頃に 一気に換金 しました。

そして、記念に動画を撮りました。

それが、こちらです。

ずごっくは、1時間22分かかりました。

サクランボは、32分。

リリウムも、32分かかりました。

3キャラ合わせて、約2時間半w

がんばりましたw

で、これがBS上でどうなるのかと言うと、こうなります。

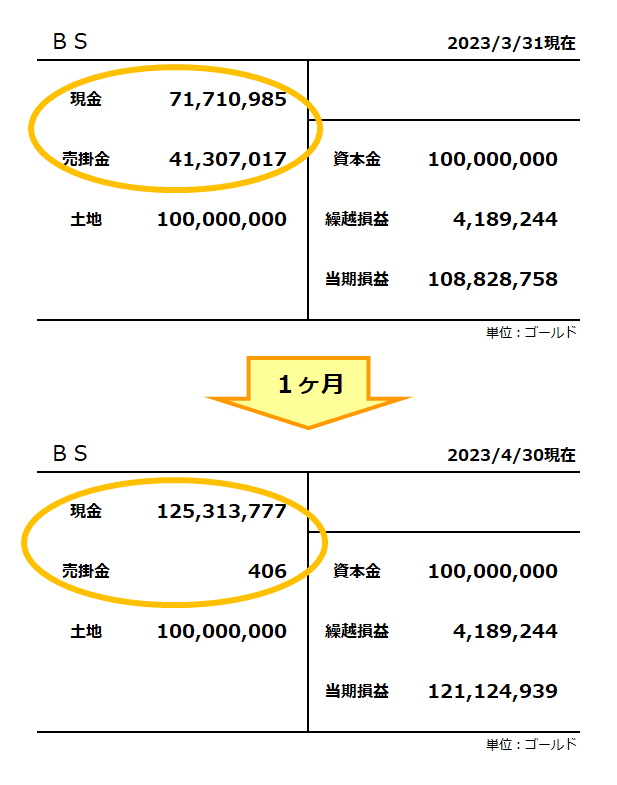

このように、売掛金から現金へゴールドが移動するイメージです。

実際の3月末から4月末のBSの推移を見てみましょう。

これでスッキリしましたね。

そして、これ以降は定期的に換金もするようにしています。

売掛金に端数で残っているのは、3キャラ分の換金しきれなかった分になります。

ここで、昨日のこちら。

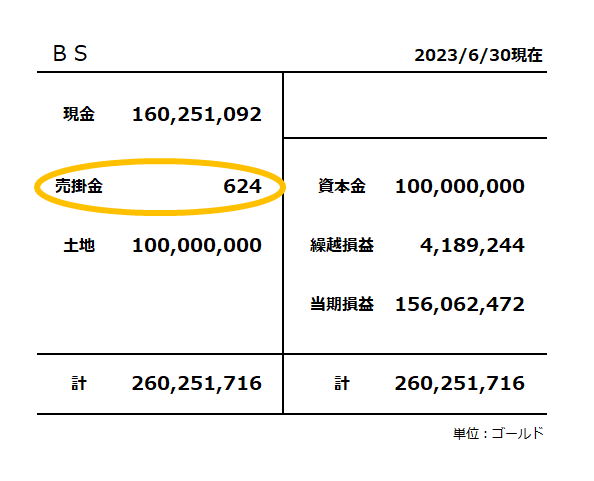

6月末のBSです。

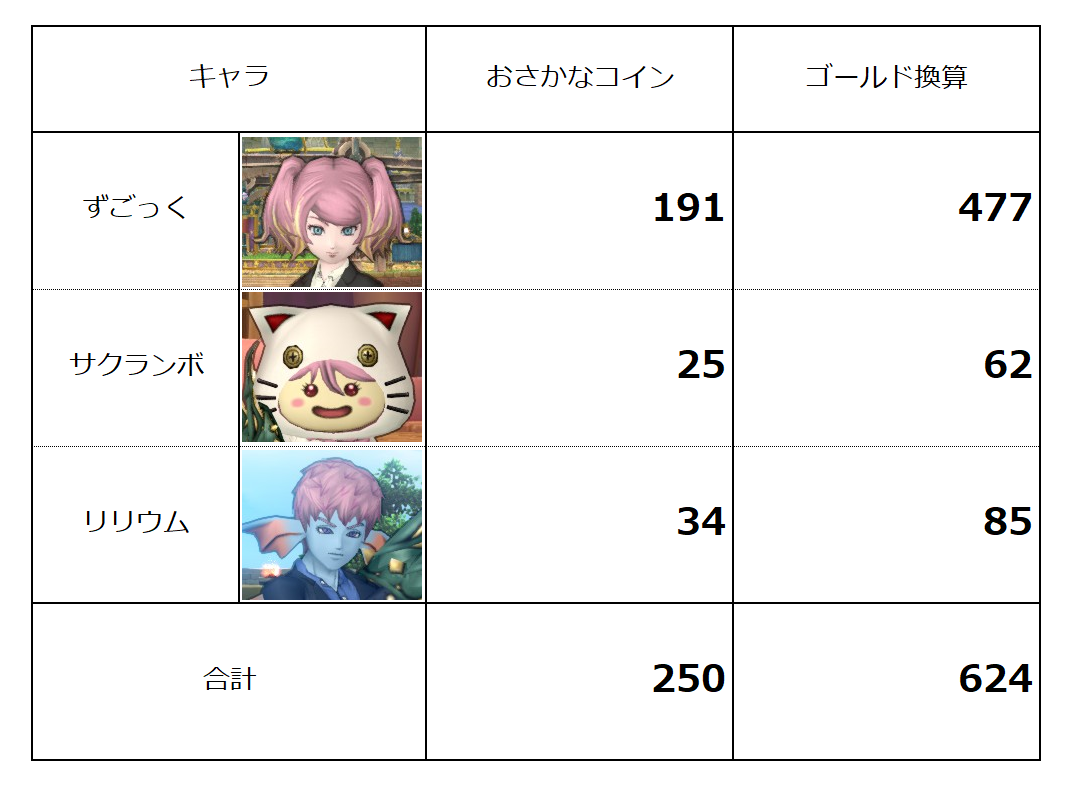

売掛金624ゴールドの内訳は、以下の通りです。

換金する時の花は、おさかなコイン200枚です。

換金しきれなかったおさかなコインの端数を、ゴールド単位で計上しているという事になります。

稼いだゴールドを確定する

さぁ、本題に戻りましょう。

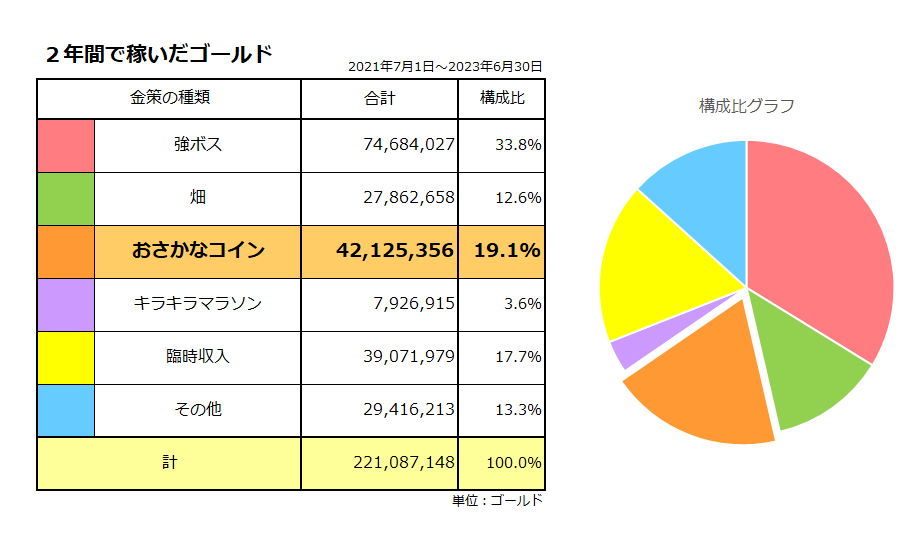

先ほどのこちら。

これはPL上の粗利までをまとめたものでした。

従って、過年度修正益の3千万ゴールドは、ここからは外れています。

過去とは言え、稼いだゴールドですから。

この3千万ゴールドを、粗利に加えてしまいます。

多少構成比に変化がありましたね。

でも。。。あれ。。。

2億2千万ゴールド稼いでる?!

いや、7千5百万ゴールド使ってますからw

どんなにいろんな計算をしてみたところで、結局損益は変わりません。

まぁ、そりゃそうだw

という事で、ここまでで見ていくべき数字が固まってきましたかね。

ここから今度は、それぞれの金策別に、更に細かく見ていきたいと思います。

明日は、今日の続き。

おさかなコイン金策 について、更に詳しく見ていきたいと思います。

明日へつづく・・・

おまけ帳簿 : 残高試算表2期分

■ 残高試算表 2022年6月期

PDFはこちら : 残高試算表(2022年6月期)

■ 残高試算表 2023年6月期

PDFはこちら : 残高試算表(2023年6月期)

■参加コンテンツ

・「人気ブログランキング」と「にほんブログ村」に参加しています。

![]()

![]()

■株式会社スクウェア・エニックスの著作権について

・当ブログで利用している株式会社スクウェア・エニックスを代表とする共同著作者が権利を所有する画像の転載・配布は禁止いたします。

(C) ARMOR PROJECT/BIRD STUDIO/SQUARE ENIX All Rights Reserved.

・参照元:『ドラゴンクエストX オンライン』 動画・生配信・画像投稿に関するガイドライン

■当ブログの方針について

・当ブログでは大きな画像やPDFを多用していますので、PCやタブレットでの閲覧をおススメします。

・ただし、画像やPDF等の、他サイト等への転載・配布は禁止とさせてください。

(C) ずごっくの日記 All Rights Reserved.