おはようございます。ずごっくです。

ε=( ̄。 ̄;) フゥ-

久しぶりのブログの更新です。

前回の記事はこちら。

リンクはこちら : 4月に稼いだゴールドと今後のバージョンアップ予想

4月までで止まってた。。。

更に、6月24日から8月9日まで の約1ヶ月半の間、ゲーム自体を休止 していました。

なので、直近の5月、6月の実績報告もできませんでした。

(*´-ω-`)・・・フゥ

まぁ、ちょっといろいろありまして。

なにもかにもが、止まっておりました。

そして、わたしの帳簿は、6月決算 で作っています。

いつの間にか、決算も過ぎてしまった。。。

そこで今回は、6月決算までと、5月、6月の実績 を、合わせて見ていきたいと思います。

尚、今日の内容は、こちらの配信でレビューをしています。

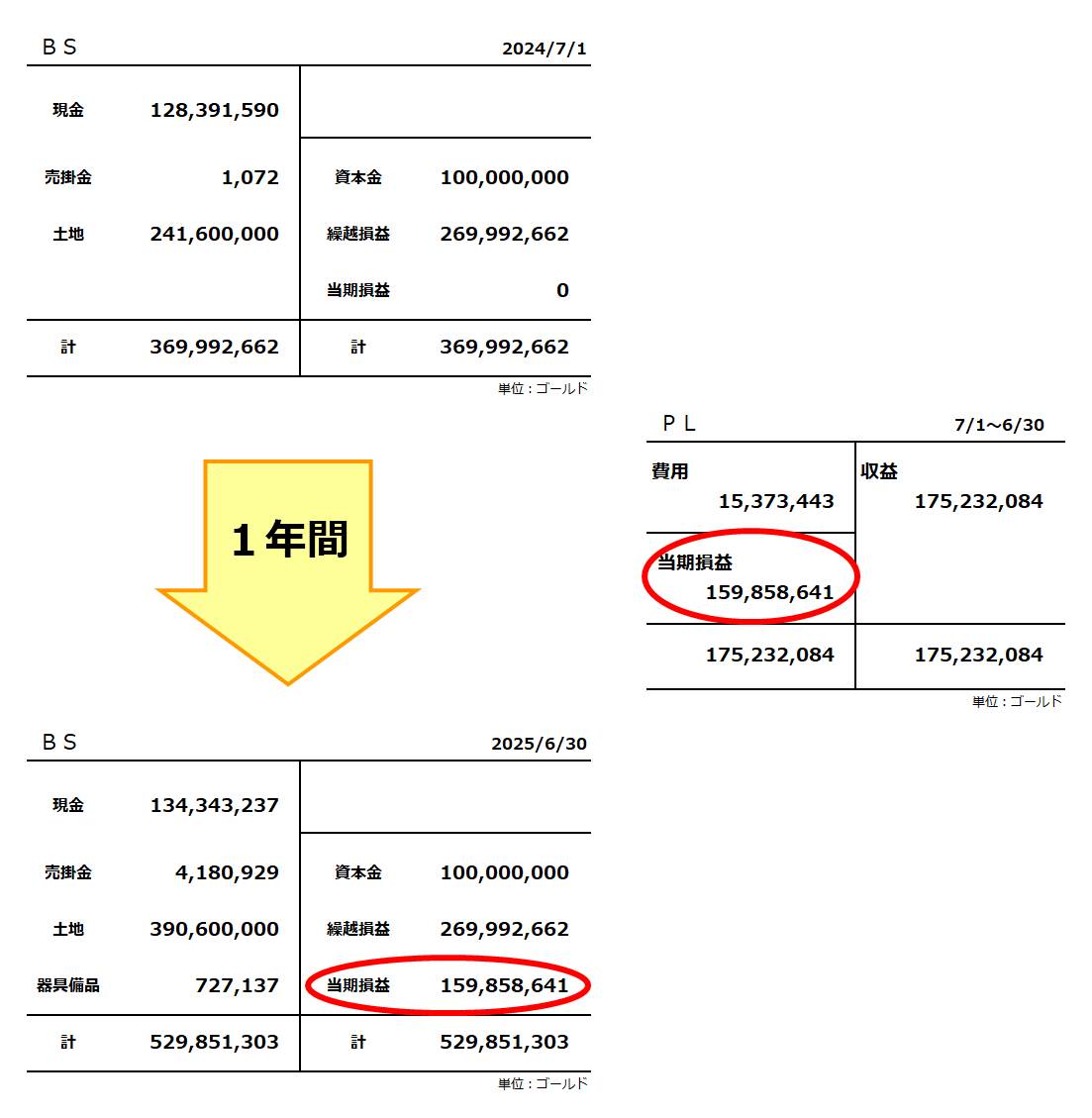

6月末のBS(貸借対照表)と現金残高の推移

では、6月までの1年間の実績です。

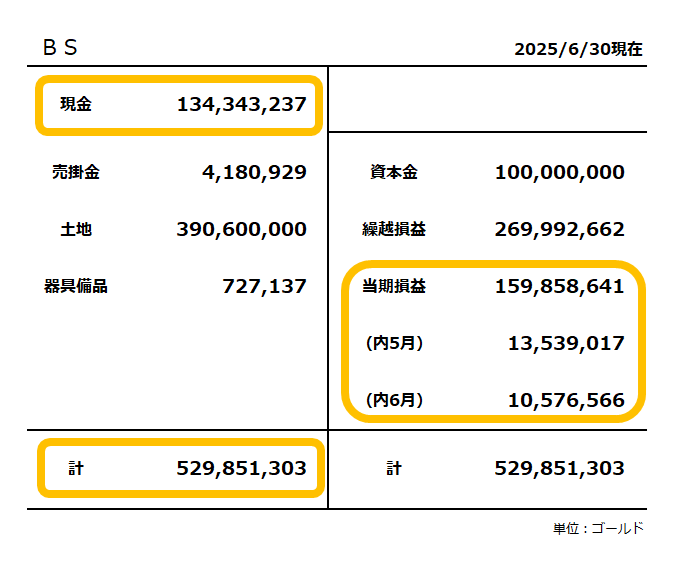

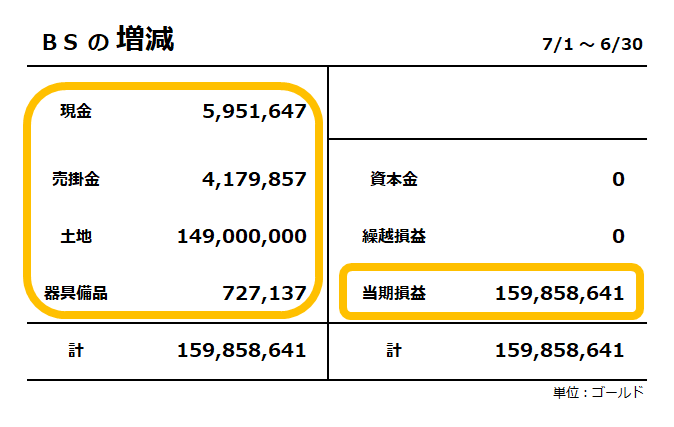

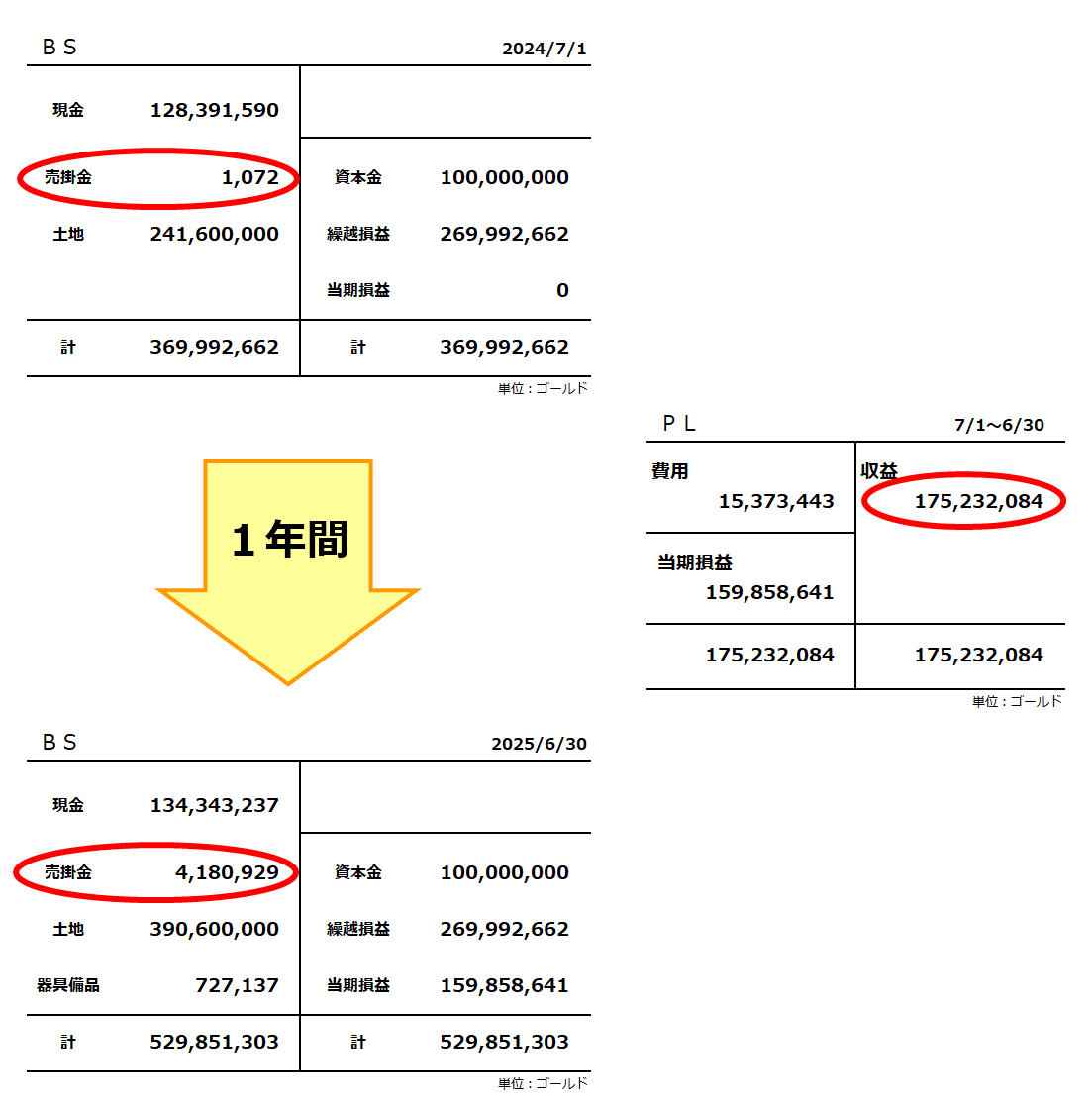

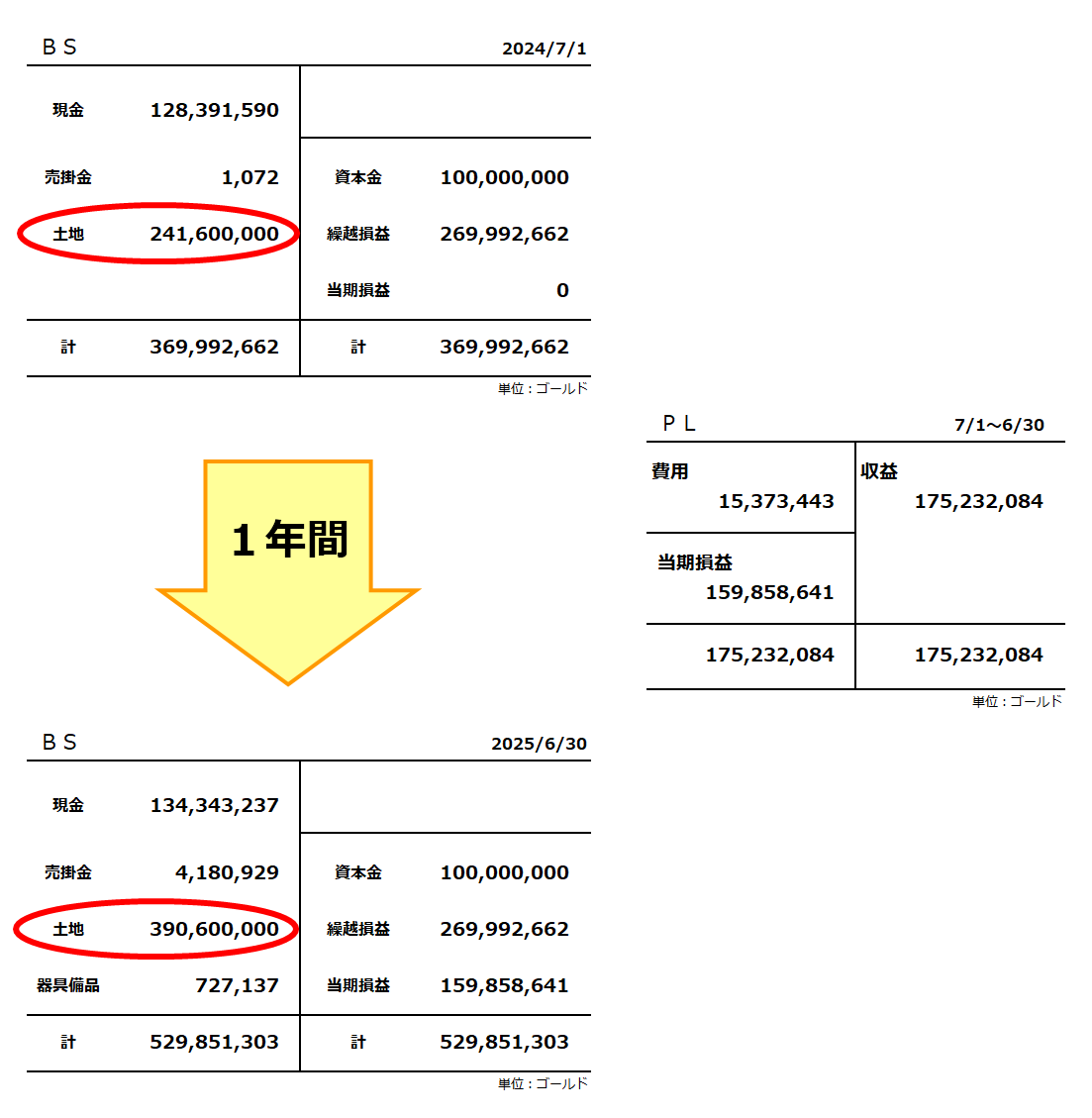

まずは、6月末時点の BS(貸借対照表) です。

現金残高は、1億3,434万ゴールド です。

そして、総資産 は、5億2,985万ゴールド です。

ドラクエ10のサービスが始まって、8月で13年が経過しました。

今回の13周年の時には、わたしはゲームを休止していました。

なので、この数字が13周年の時と一緒になります。

そしてわたしは、初期組 です。

という事は、13年間で5億2,985万ゴールド稼ぎました という事になります。

次に損益ですが、6月末までの1年間は、1億5,985万ゴールドの黒字 でした。

その内、5月の損益は、1,353万ゴールドの黒字 、

6月の損益は、1,057万ゴールドの黒字 でした。

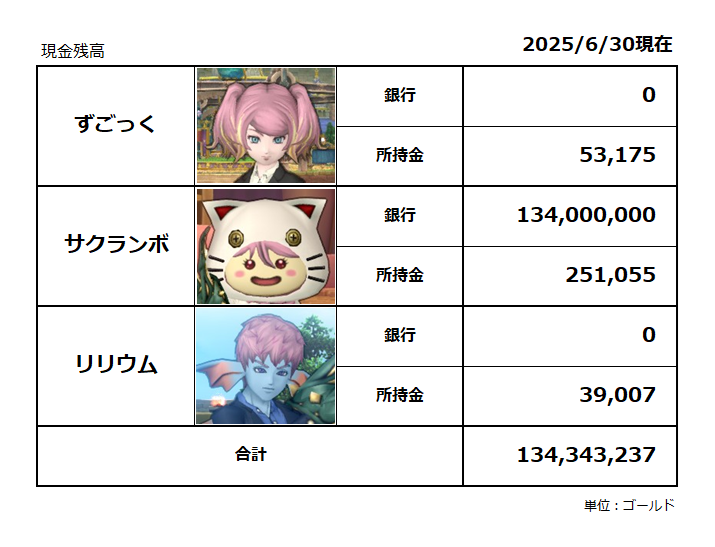

次に、各キャラごとの現金残高です。

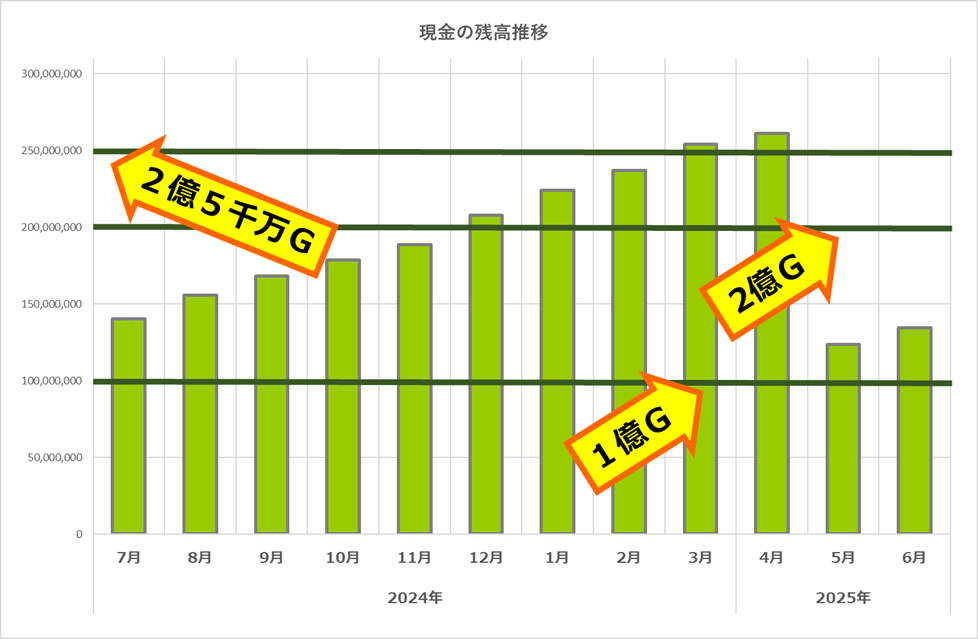

そして、直近1年間の現金の残高推移です。

5月に大きく凹んでいます。

今回は、その辺を見ていきたいと思います。

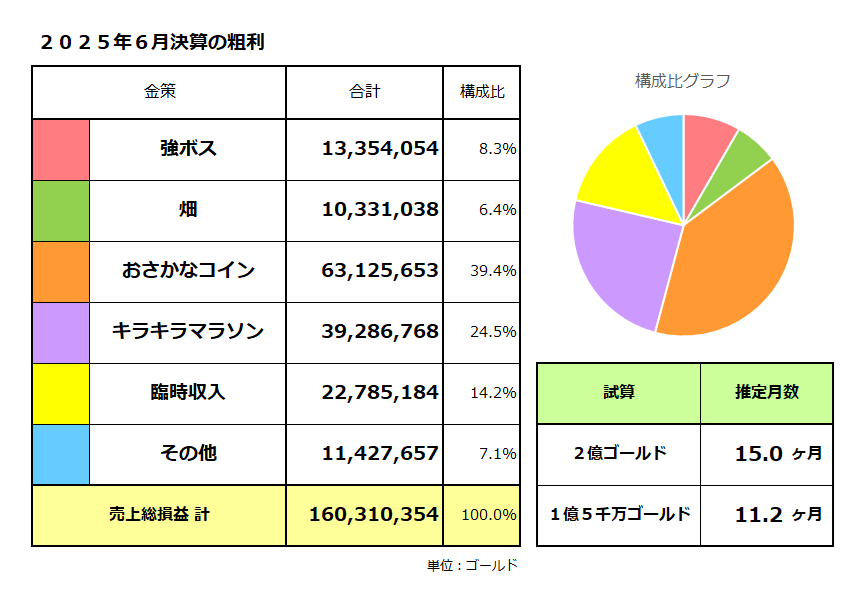

6月までの1年間のPL(損益計算書)

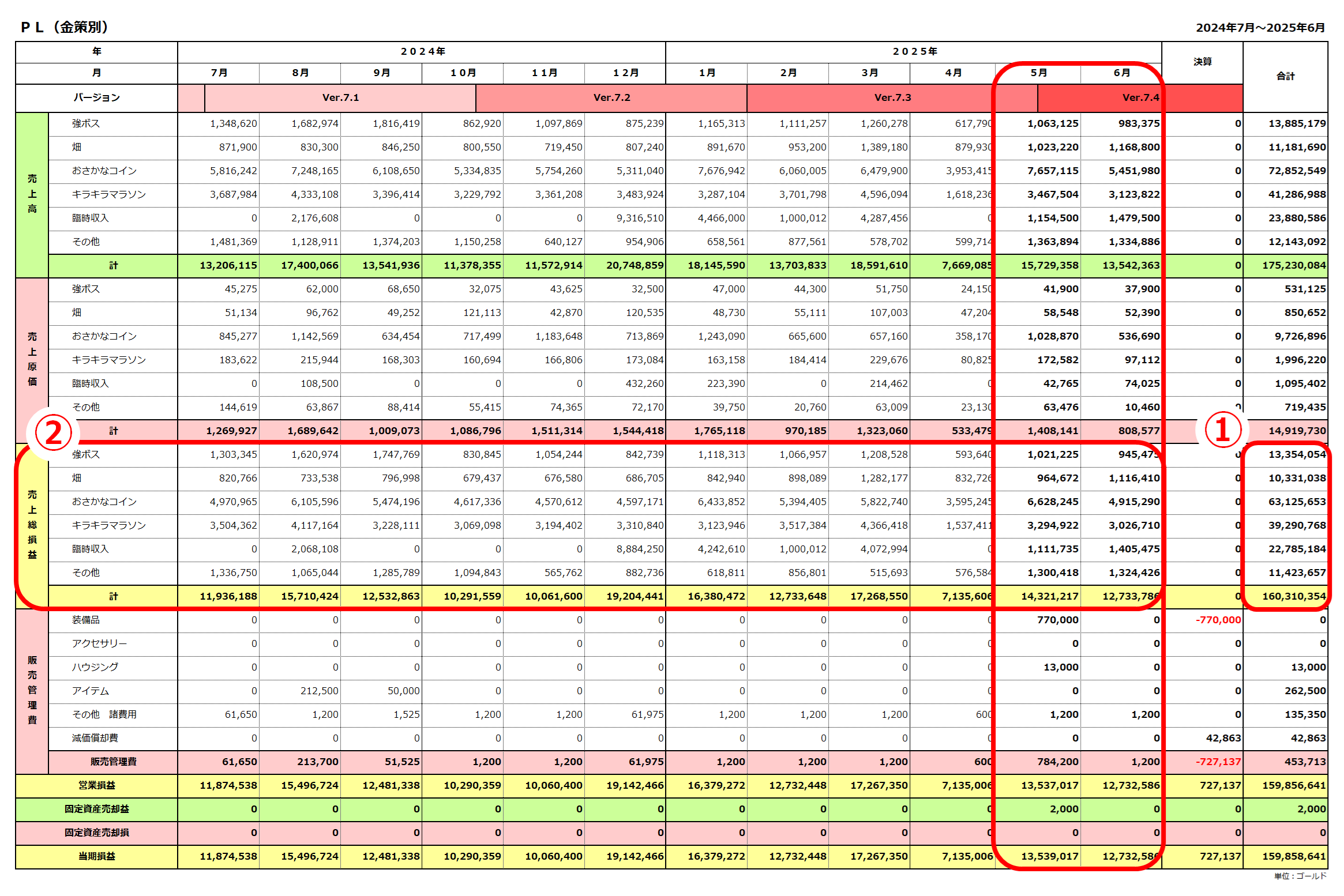

では次に、PL(損益計算書) です。

PDFはこちら : 損益計算書(月別)2025年6月決算

あいかわらず細かいので、① の粗利の部分をまとめます。

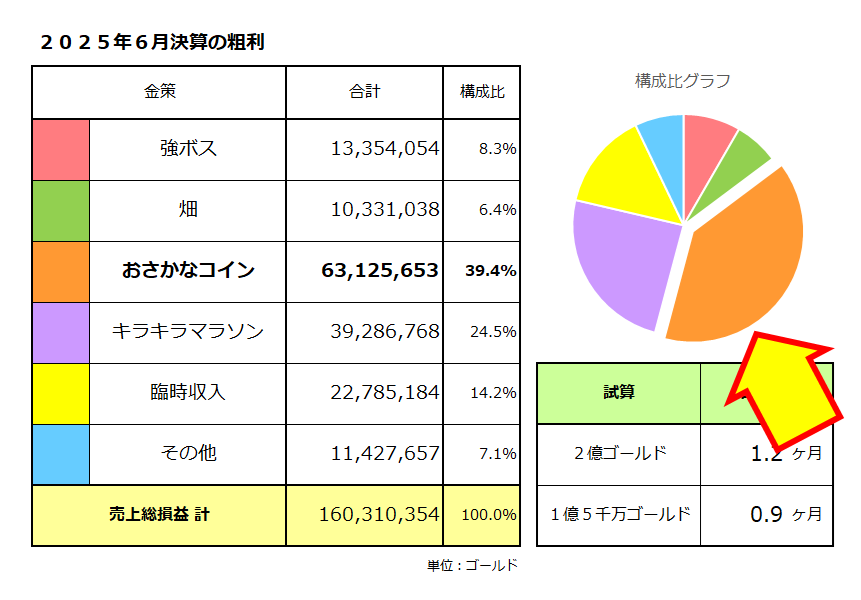

6月末までの1年間の 粗利 は、1億6,031万ゴールドの黒字 でした。

金策ごとの1年間に稼いだ金額は、上図の通りです。

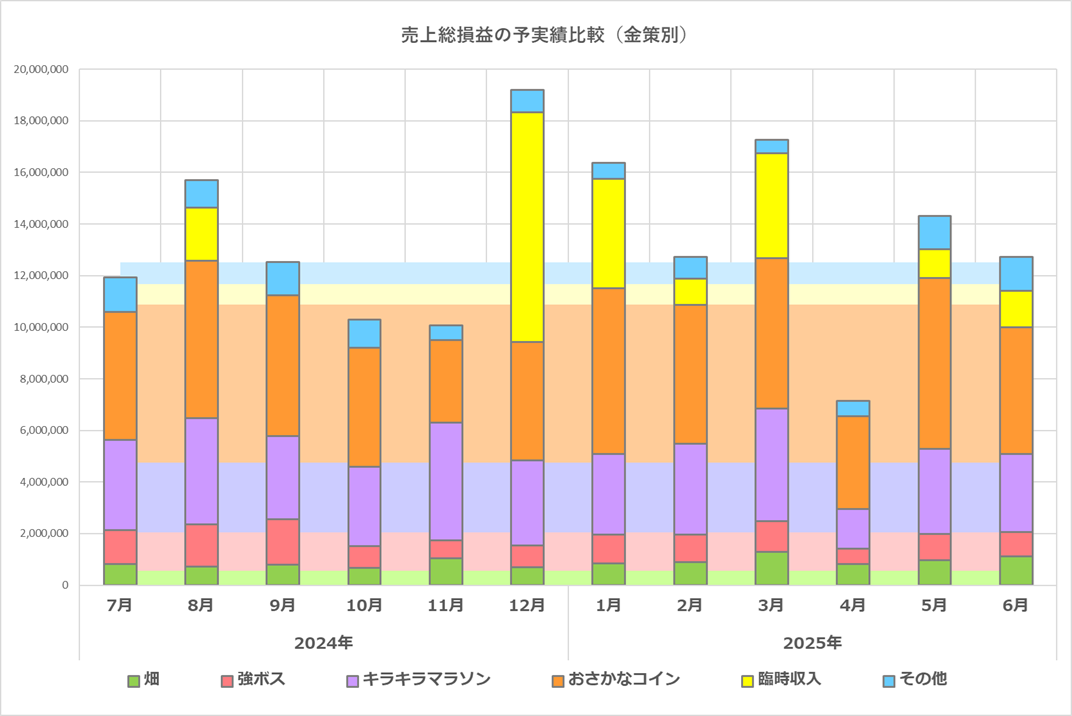

そして、② の部分を使って、予実績比較をします。

ご覧の通りです。

わたしのプレイスタイルは、基本的に 日課と週課を坦々とこなすだけ です。

ストーリーも、Ver.6 までで止まっています

それでも、けっこう凸凹があるもんですね。

特に4月が凹んでるのは、この頃も休止していた期間があるためです。

つまり、1年間ずっと毎日続けていたわけではなく、ちょいちょい空白期間があるという事です。

直近の6月後半も休止していたわけですが、数字にはそれほど大きな影響はありませんでした。

まぁ、その時々でいろいろという事ですかね。

貸借対照表の比較

で、今回 決算 という事ですので、6月までの1年間 をふり返ってみたいと思います。

まず、ここまでの BS と PL の関係性から。

久しぶりに、複式簿記の全体像 を見てみます。

BS と PL は、赤丸 の 当期損益 の部分で一致してます。

そもそもの BS と PL については、こちらをご参照ください。

BS : 貸借対照表を作る!

PL : 損益計算書を作る!

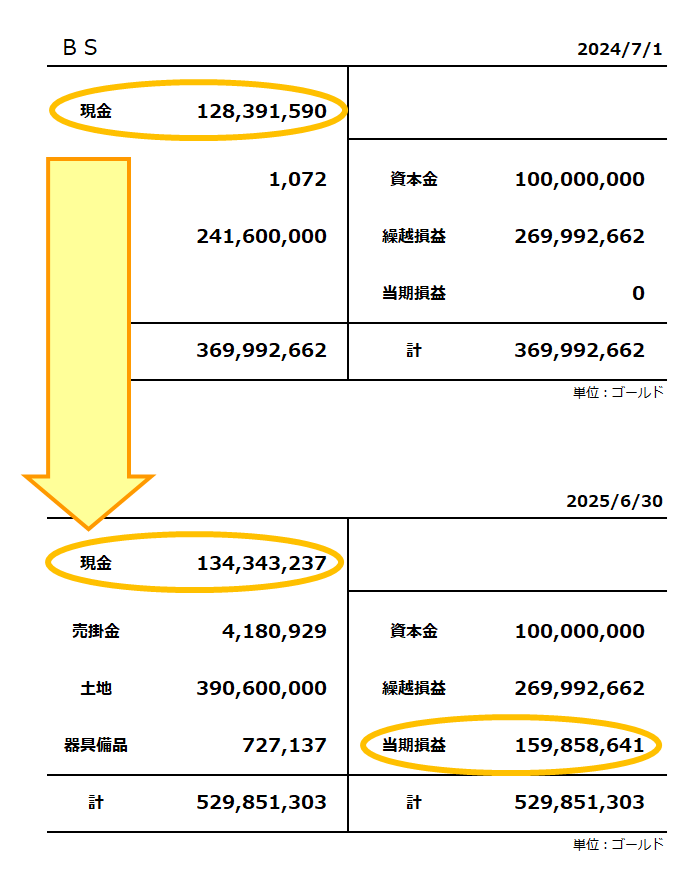

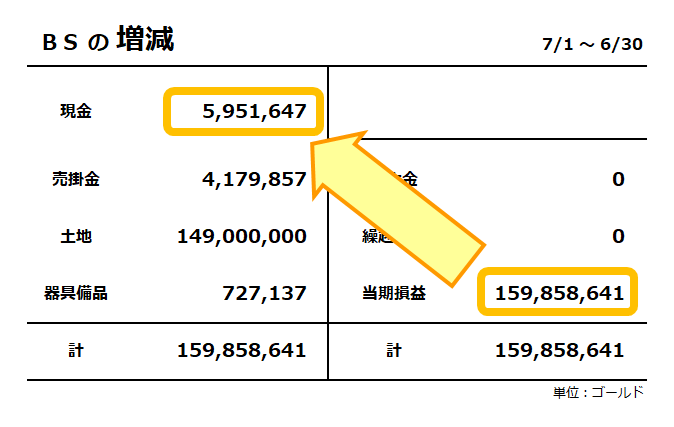

そして、今回特に見ておきたいのが、BSの推移 です。

当期損益が、1億5,985万ゴールドの黒字 なのに、

それほど現金が増えていない

これですね。

おかしいですよね。

普通に、シンプルに考えると、利益が出ていれば現金が増えているはずです。

ところが、利益が出ているのに現金が増えていない

複式簿記ではよくある事です。

と言うか、これが普通です。

つまり、当期損益と現金の増減は一致しない という事です。

どゆこと?

ひとまず、残高を比較 する。

BSの期首と期末の増減 を計算してみます。

ご覧の通りです。

現金以外の資産が増えている

そうなんですよね。

利益が全て現金で残っているわけではない。

ご覧の通り、売掛金が増えたり、土地が増えたりしています。

つまり、当期損益で増えた現金で、土地などを買っている という事になります。

そして、この辺の 損益 や 現金 の動きを見るのにちょうど良い帳簿があります。

それを、キャッシュフロー計算書 と言います。

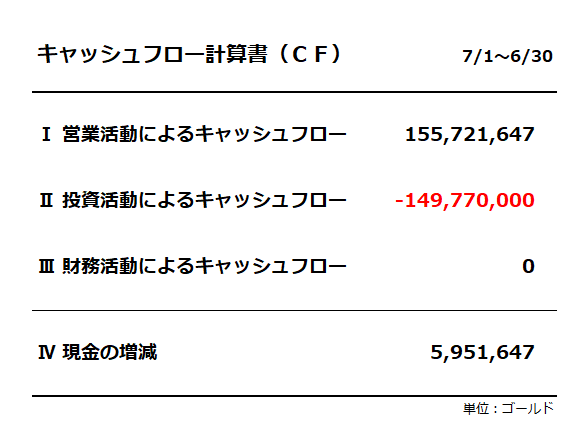

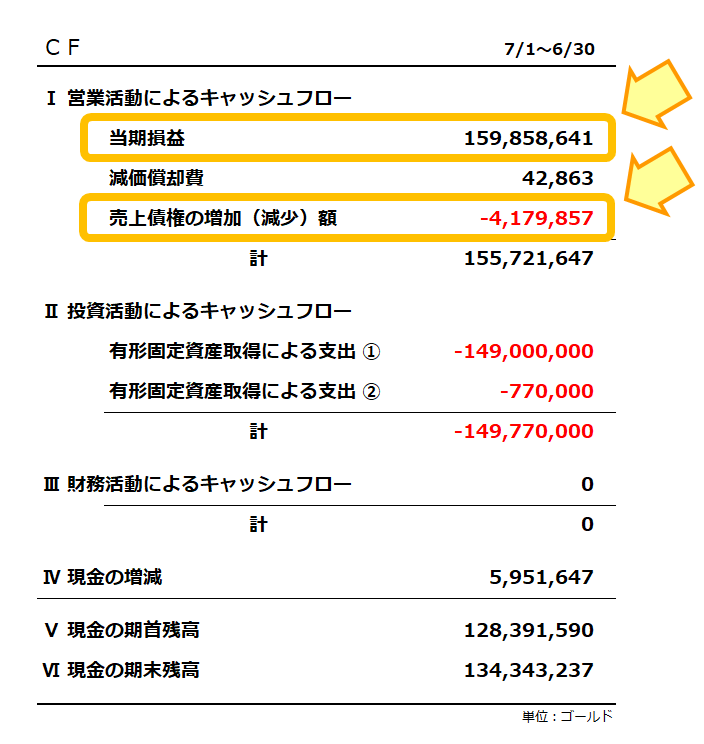

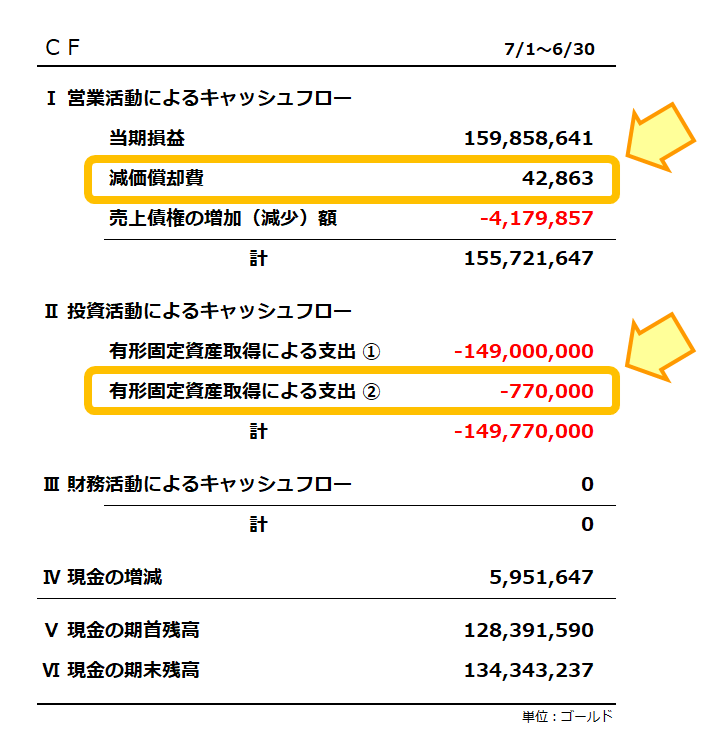

キャッシュフロー計算書(CF)

もう一度、BSの増減 を見てみましょう。

このように、当期損益 から計算していって、どういう経緯で現金が増減したのか?

これが一目でわかるようになっているのが、以下の帳簿です。

キャッシュフロー計算書(きゃっしゅふろーけいさんしょ)

英語では、Cash flow statement(キャッシュ フロー ステイトメント)と言います。

この頭文字を取って CF と略すのが一般的です。

なので、わたしも以降は「CF」と言う事にします。

この CF と BS 、PL を3っつまとめて、財務三表(ざいむさんひょう) と言います。

主に上場企業の場合、この3っつを作成する事が義務付けられています。

裏を返せば、中小企業には作成義務はないという事になります。

そして、ご覧の通り、以下の3つの項目に分けて現金の動きがわかるようになっています。

営業活動によるキャッシュフロー

投資活動によるキャッシュフロー

財務活動によるキャッシュフロー

難しい言葉が並んでおります。

説明。。。めんどくさいw

詳しくは、ググってくださいませ m(_ _)m

では、もう少し細かく見てみましょう。

先ほどの、BSの増減 と 同じような数字 が並んでいます。

これを一つずつ、細かく見ていきましょう。

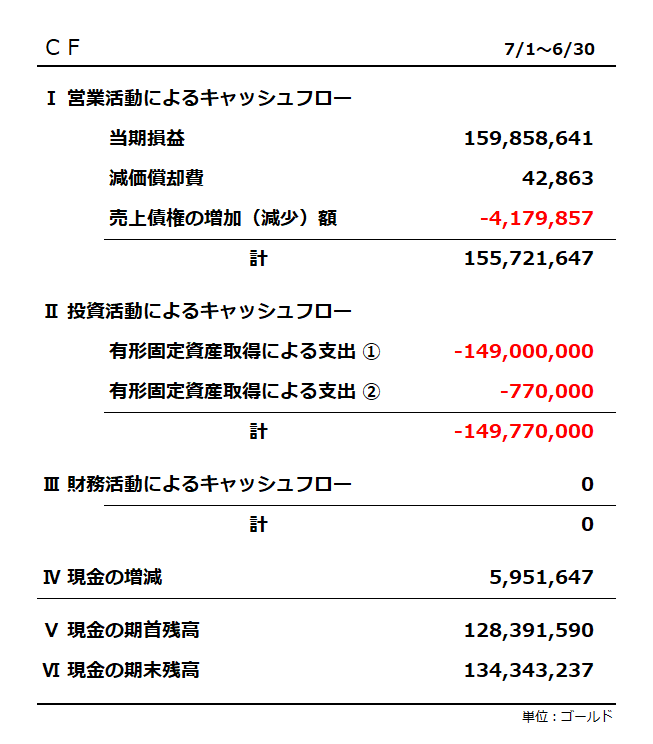

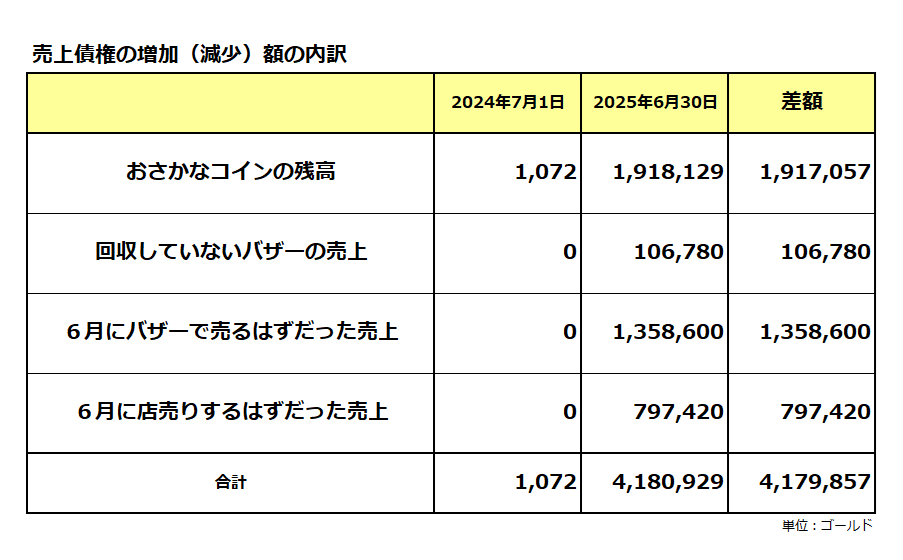

売上債権の増加(減少)額

まずは、以下の部分です。

まず一番上の部分が、当期損益 からスタートしています。

そして、売上債権の増加(減少)額 の部分で、利益から差し引かれています

これは、現金になっていない売上 だから差し引いています。

全体像 で見てみると、以下の赤丸の部分です。

BS 上の、売掛金 の部分です。

そもそもの PL の当期損益の計算式は、以下の通りです。

当期損益 = 収益 - 費用

この、収益 の中に、売掛金がふくまれている

なので、現金の増減を見る場合、売掛金の分を差し引く という計算をしています。

売掛金の明細を見れば、更によくわかると思います。

これを順番に見ていきます。

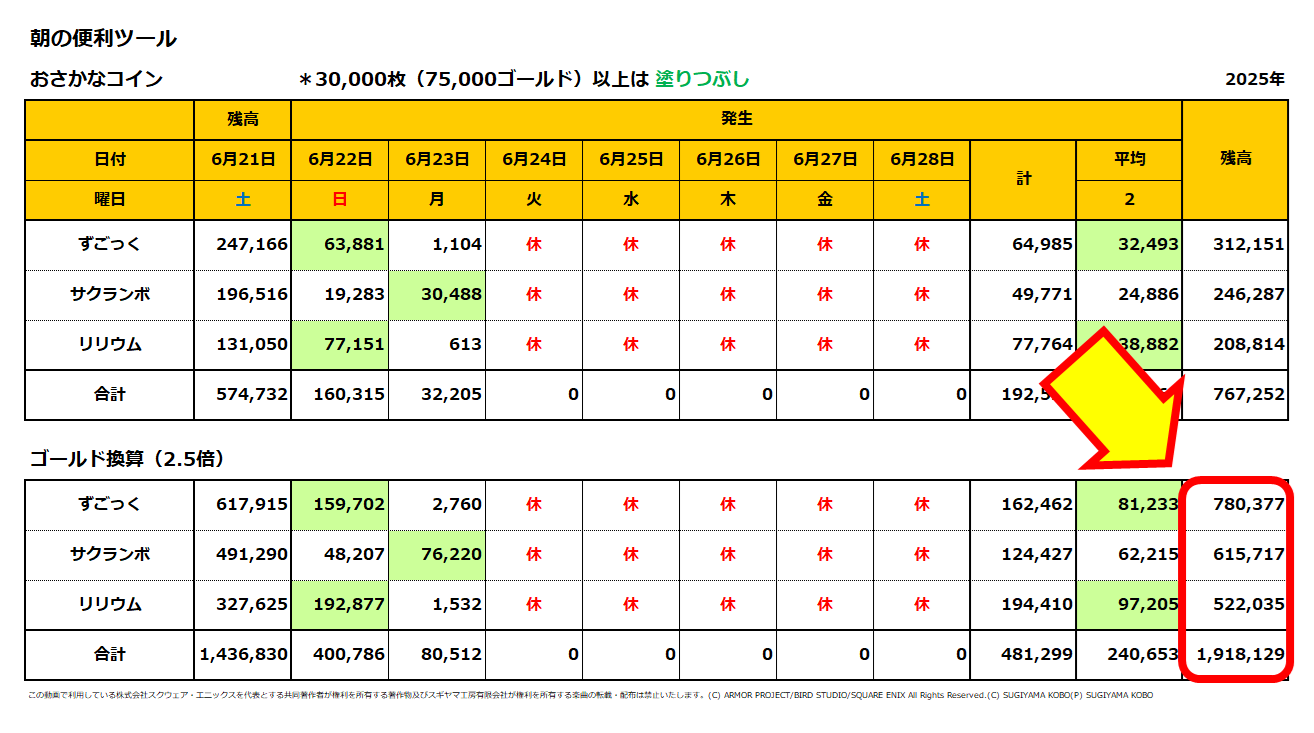

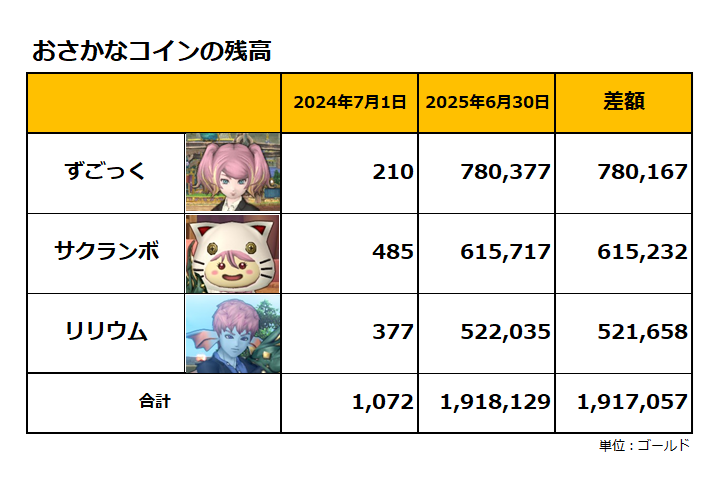

■ おさかなコインの残高

まず、一番上の おさかなコインの残高 は、配信で使っているこちらの集計表をご覧ください。

ご覧の通り、6月24日からゲーム自体を休止 してしまいました。

その為、換金できなかったおさかなコイン がこれだけあったわけです。

ゴールド換算で、191万ゴールド

これが、現金になっていない売上 になります。

この現金になっていない売上については、8月になって換金しました。

その様子は、こちらの配信をご覧ください。

ただ、1点だけ注意点がありまして、以下の一覧表をご覧ください。

期首、つまり 2024年7月1日時点 で残っていた、1,072ゴールド

これは前期、つまり 2024年6月30日時点で換金しきれなかった端数 です。

そうなるとこれは、売上は前期に計上済み という事になります。

従って、この計算では期末の残高から差し引きます。

そして差額の 1,917,057ゴールド を、CFの計算で使っています。

続けて明細を見ていきます。

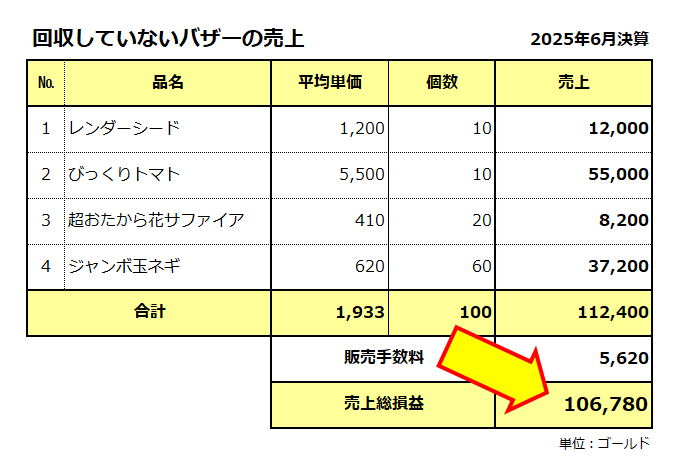

■ 回収していないバザーの売上

次は、こちらの明細です。

こちらは、休止前にバザーで販売 したままで、現金を回収していない売上 です。

キラキラマラソンの素材とか、畑で栽培した作物です。

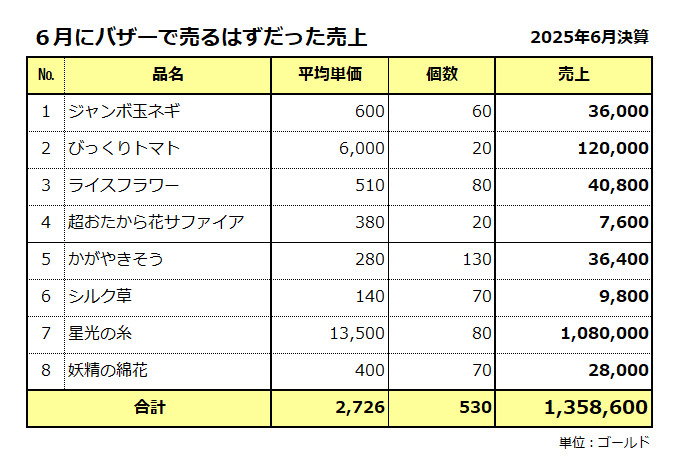

■ 6月にバザーで売るはずだった売上

次は、こちらの明細です。

これも、キラキラマラソンの素材とか、畑で栽培した作物です。

これらは、6月に入手した物 です。

わたしが帳簿を作る際には、その月に入手した物は、その月に売上計上 をするようにしています。

端数とかありますので、あくまでも「できるだけ」という事になりますが。

これはいわゆる、発生主義(はっせいしゅぎ) というやつです。

これらの素材や作物は、けっこう大量で単価が高い物もあります。

実際に売ったのは8月に入ってから なのですが、それを8月に売上計上すると、6月の数字が正確ではなくなってしまう

更には、8月の数字もおかしくなってしまう。

という事で、決算時に6月の売上として売掛金に計上しました。

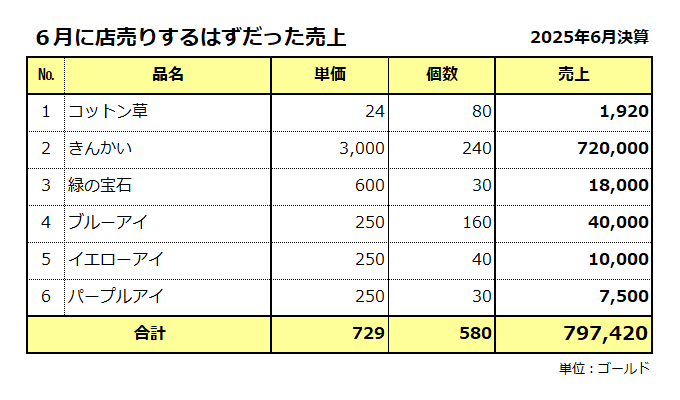

最後の明細は、こちらです。

これは、毎月月末に店売りしている素材 になります。

これも実際には、8月に入ってから店売りしています。

ただ、それだとやっぱり6月の数字が正確ではないし、8月の数字もおかしくなってしまう。

という事で、これもやはり6月の決算で売掛金として売上計上しました。

以上の売掛金が、CF 上では、差し引いて計算をしているという事になります。

売上債権の増加(減少)額 に関しては、以上になります。

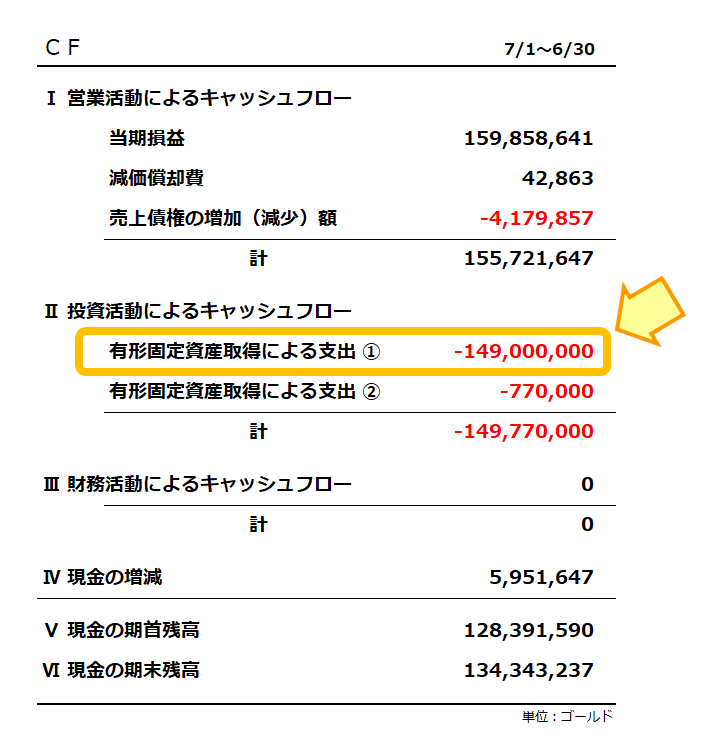

マイタウンの購入

次に、CF のこの部分です。

有形固定資産取得による支出 ① の部分です。

これはもう、とても分かりやすくて マイタウンの購入 になります。

この購入の様子は、配信もしました。

こちらは、サードキャラのリリウムが購入しました。

もちろん現金で買っていますので、CF では この金額を差し引く という計算をしています。

全体像 で見てみるとこの部分です。

ご覧の通りでして、PLとは関係のないところで現金が動いている

土地の購入と言うのは、費用ではなくて、資産の増加 です。

正確には、資産の移動 と言った方がいいのかな?

まぁ、いずれにしろPLの損益とは別のところ で現金が動いています。

従って、PLの損益 から現金の動きを見る CF では差し引く計算をしています。

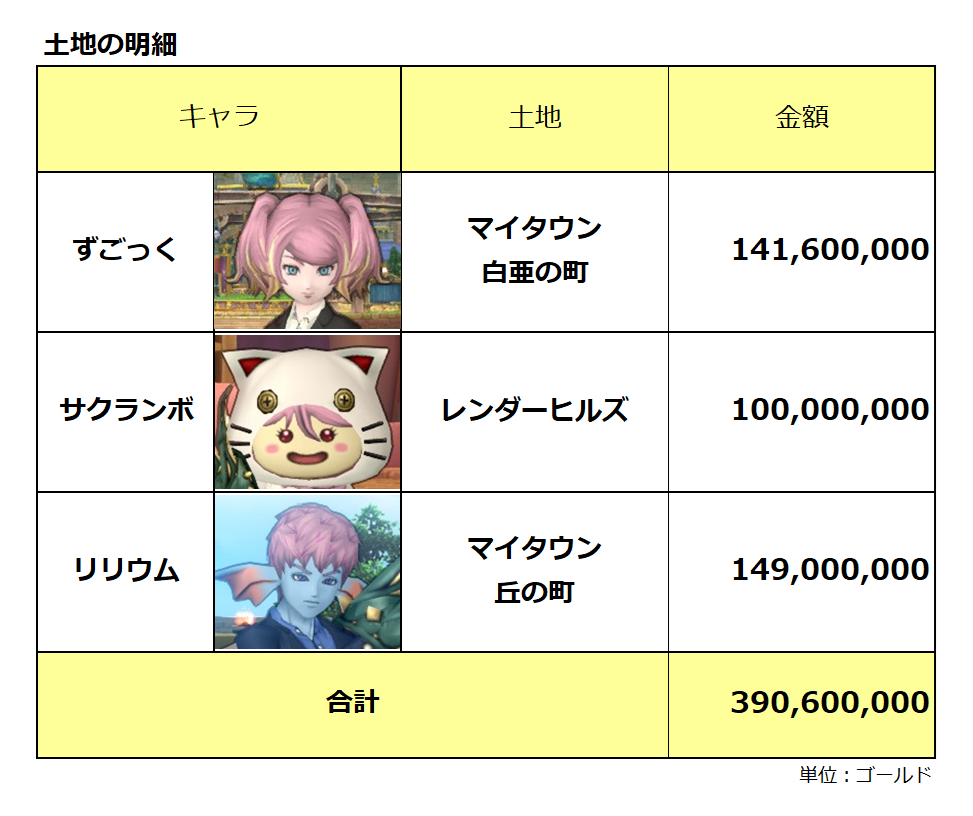

ちなみにですが、今現在の土地の明細です。

とうとう、3キャラ全てが高級住宅地の居住者になりました。

ずごっくとサクランボに関しては、以下の記事をご参照ください。

リンクはこちら : マイタウン・白亜の町を買いました!

こちらの記事の中でも、今日と同じような事を書いています。

ちょっと休憩【コマーシャル】

■定番の会計ソフトのシリーズ

弥生シリーズ(青色申告/白色申告/会計オンライン/Misoca/給与Next)

![]()

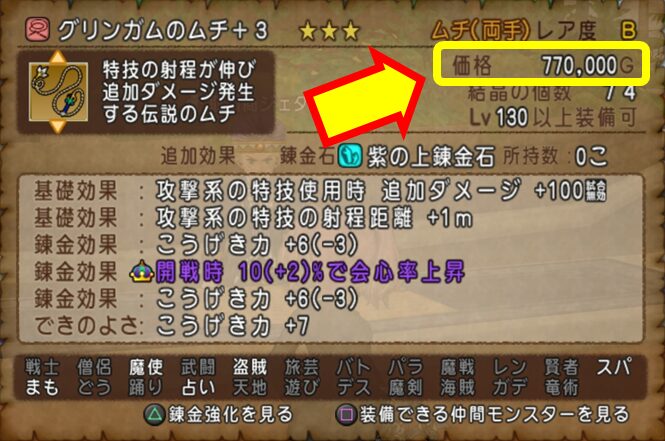

グリンガムのムチの購入

さぁ、最後は CF の中で、一番めんどくさい話 をしていきます。

一番めんどくさい話ですが、一番重要な話 でもあります。

有形固定資産取得による支出 ② と、減価償却費 の部分です。

まず、有形固定資産取得による支出 ② の部分ですが、ズバリこれです。

グリンガムのムチ

買わないわけにいかないでしょ。

ドラクエファンならば。

錬金効果とか、そういうのは後回しです。

とりあえず持っていることが大事。

もっと強いのが欲しかったら、その時買い替えれば良い。

という事で、今年5月の Ver 7.4 で実装されたわけですが、速攻で買いました。

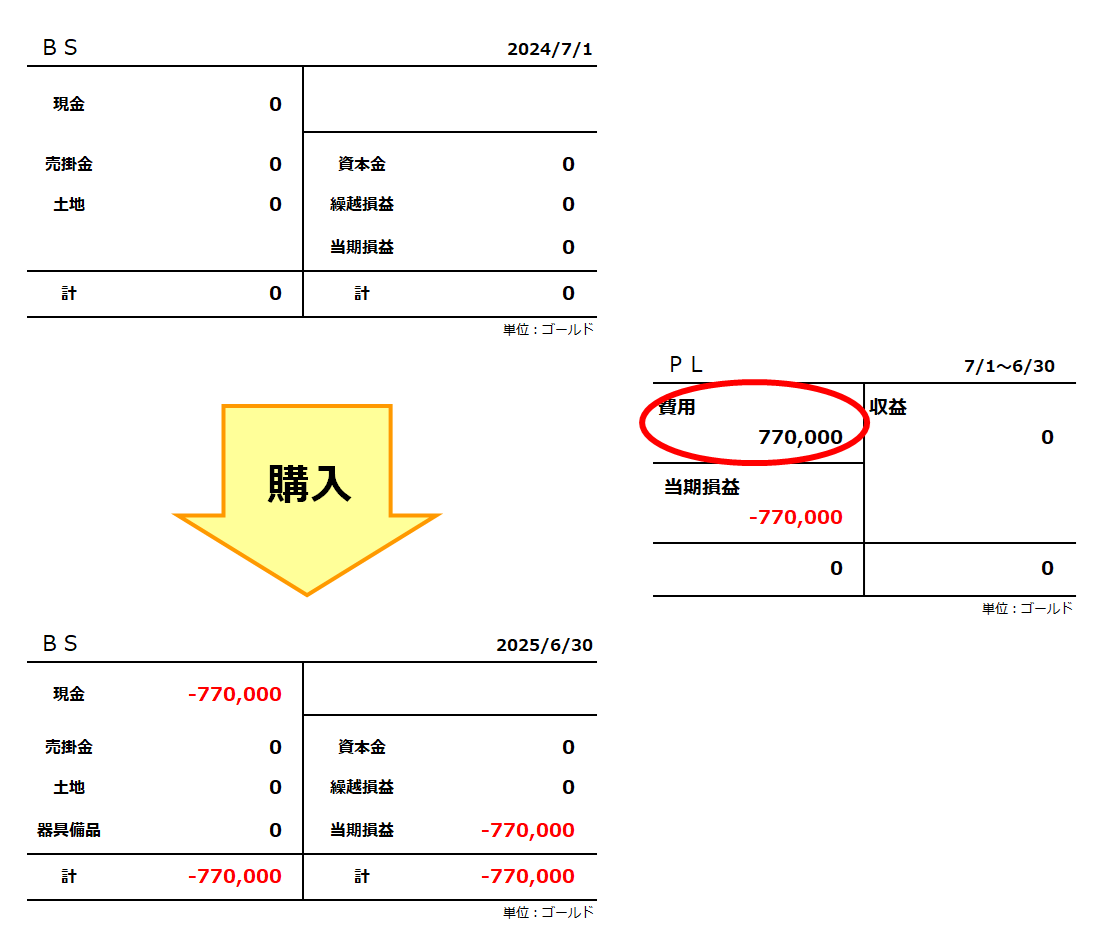

で、問題は、どういう帳簿処理にするのか? という事です。

買った当初は、PLの費用 に計上していました。

具体的には、こちらです。

かなり細かいですが、確かに5月に費用計上されています。

この動きを、全体像 で見てみます。

これ以外の数字は邪魔なので、この動きのみ で作りました。

と、このように 一回で費用に計上 していました。

ところが、ふと思たわけです。

これって、償却資産 じゃね?

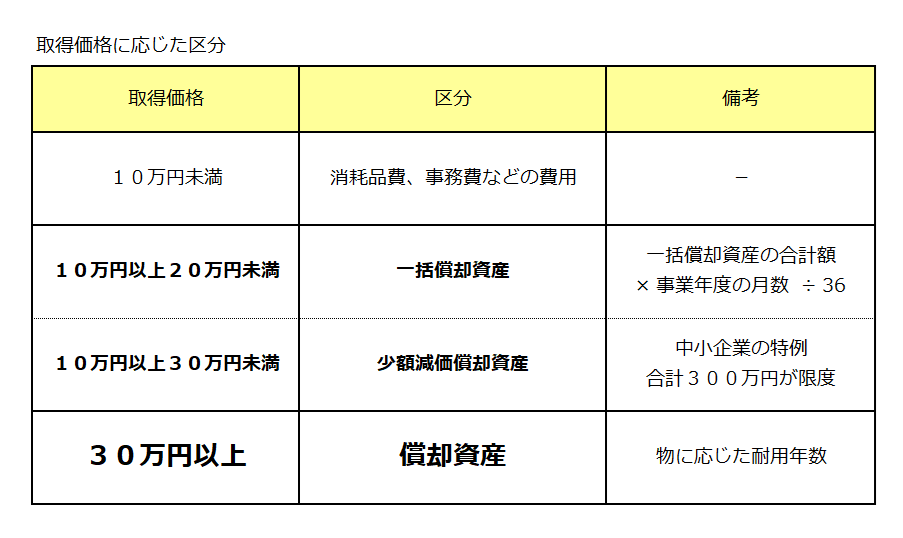

償却資産と減価償却

償却資産(しょうきゃくしさん) とは何か?

これは、何年にも渡って使用できる資産 の事を言います。

具体的には、車、PC、コピー機、机、椅子、、、などなど多岐にわたります。

この基準についてですが、購入時の価格 で決まってきます。

詳しくは、以下のホームページをご参照ください。

リンクはこちら : 国税庁-減価償却のあらまし

国税のホームぺージですが。。。わかりづらいな。

更に探したところ、マネーフォワードさんのホームページを見つけました。

リンクはこちら : Money Forward クラウド会計-減価償却が必要なのはいくらから?

こっちの方が、よくまとまっててわかりやすい。

簡単にまとめると、こんな感じです。

いろいろとありますが、基本的に10万円以上は償却資産

ただし、20万円未満、30万円未満は、条件いろいろ

30万円以上は、有無も言わさず償却資産 といったところです。

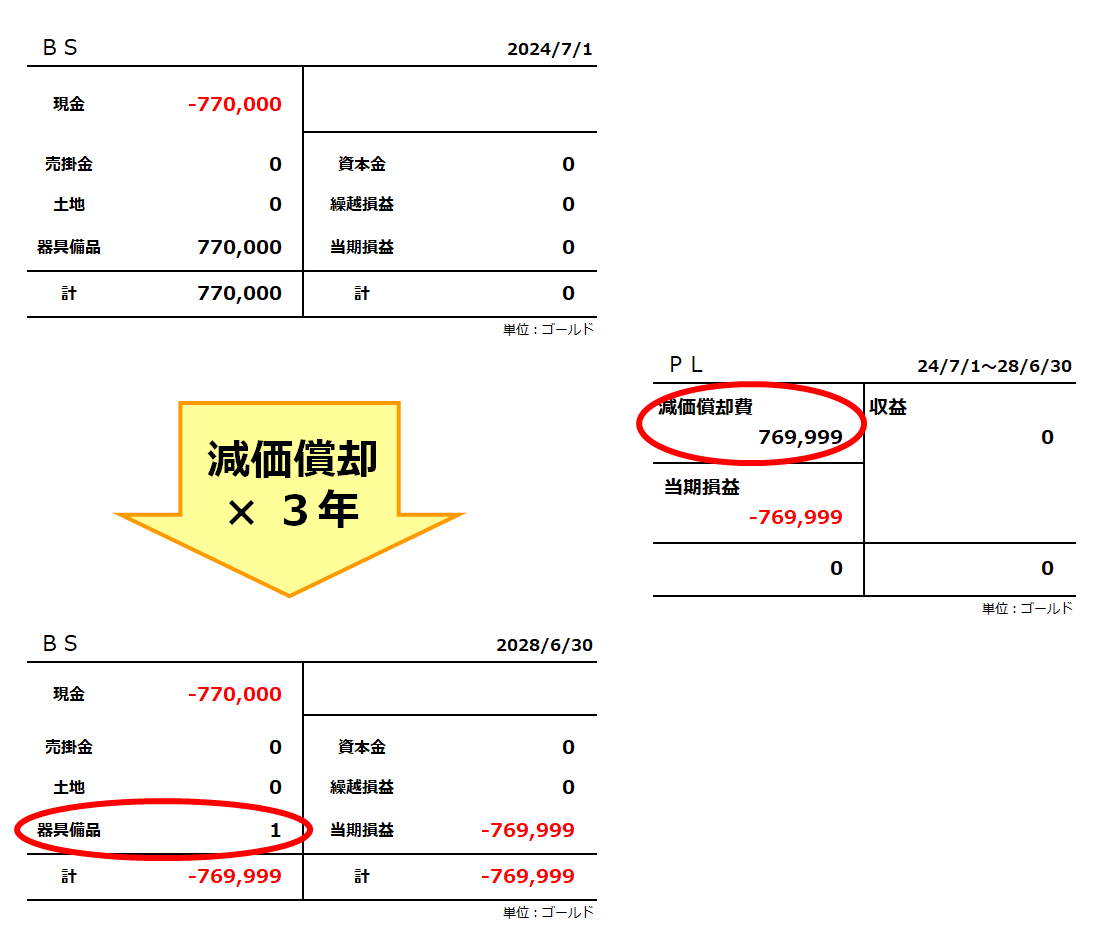

となると、グリンガムのムチは77万ゴールド なので、償却資産 という事になるわけです。

この償却資産は、何年にも渡って使用できる資産 です。

従って、何年かに分けて費用に計上 します。

これを、減価償却(げんかしょうきゃく) と言います。

では、この場合どう計上すべきなのか?

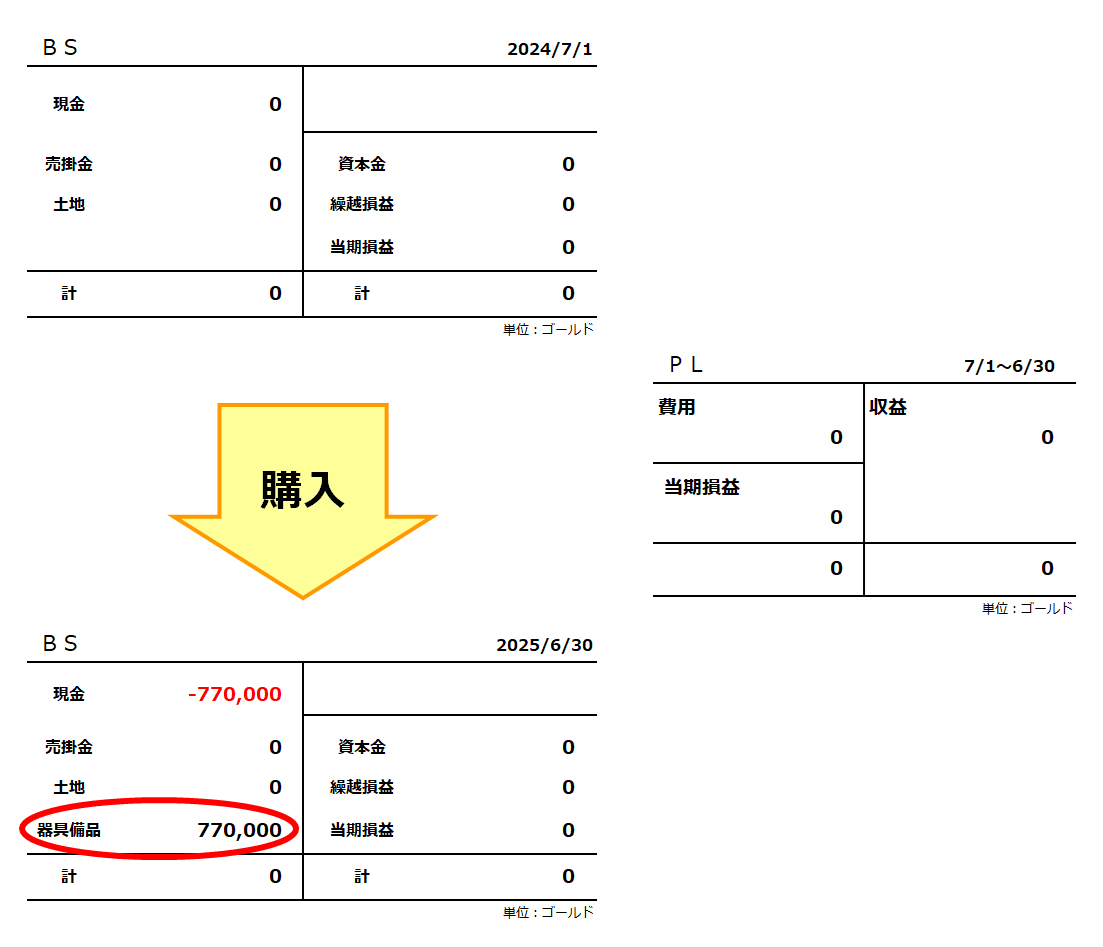

まずは購入時です。

このように、まずは 資産 の中にある、器具備品(きぐびひん) というところに計上します。

そして、これを何年かに分けて費用に計上していきます。

この時の 減価償却の期間と方法 は、以下のようにしました。

償却期間:3年

償却方法:定額法

これは要するに、3年間に分けて、均等に費用に計上する と意味です。

この期間についてですが、以下のリンクをご確認ください。

リンクはこちら : 国税-主な減価償却資産の耐用年数表

細かっ

このように、物に応じて償却期間が決まっています

ただし、今回のわたしの場合、当然ですが、

武器など載っていない

それに、

別に税務申告するわけではないので ヽ( ´ー`)ノ フッ

という事で、これはもう、一番わかりやすく、初歩的な期間と方法にしました。

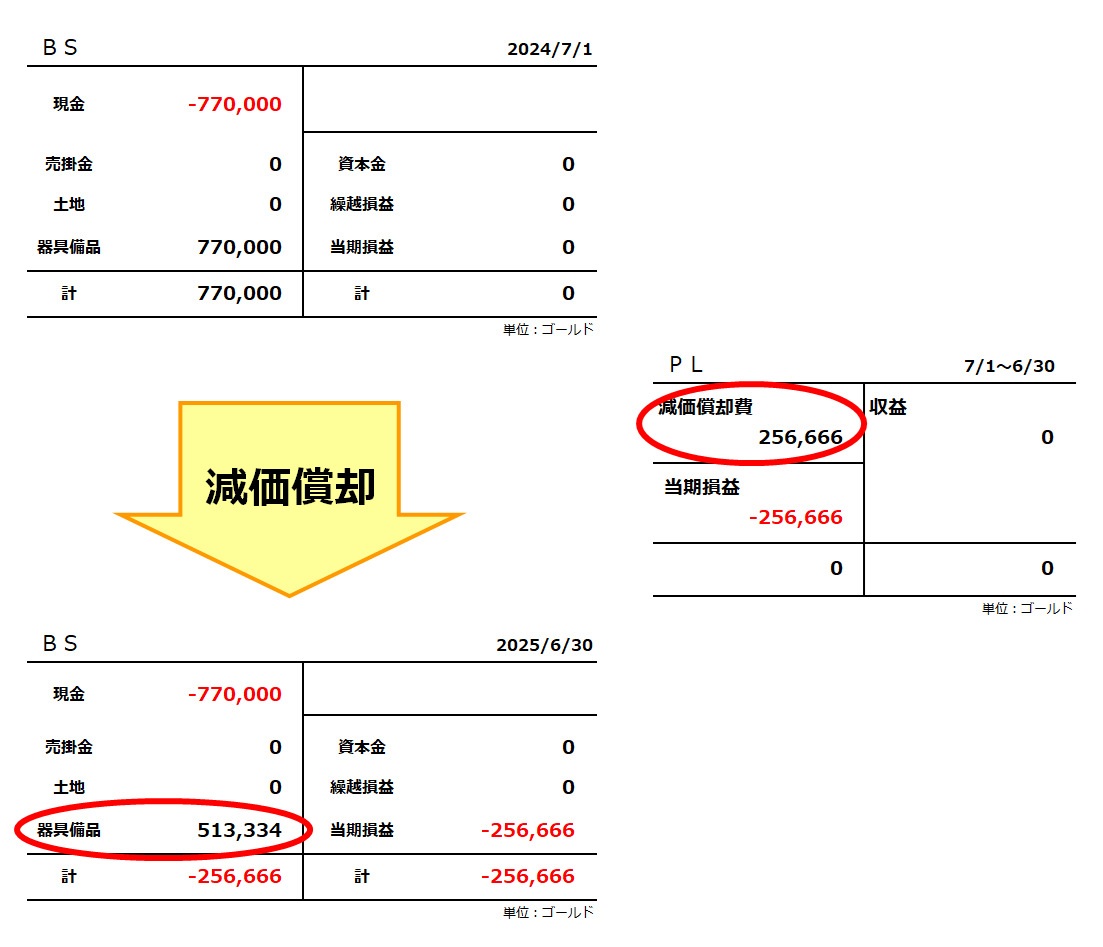

で、分けて費用にするとこうなります。

まず、3年間で均等に するわけですから、計算式は、

770,000 ÷ 3 = 256,666

購入時の77万ゴールドを3で割った金額を費用にします。

この時の費用の勘定科目を、減価償却費(げんかしょうきゃくひ) と言います。

と、同時に 器具備品を減らします

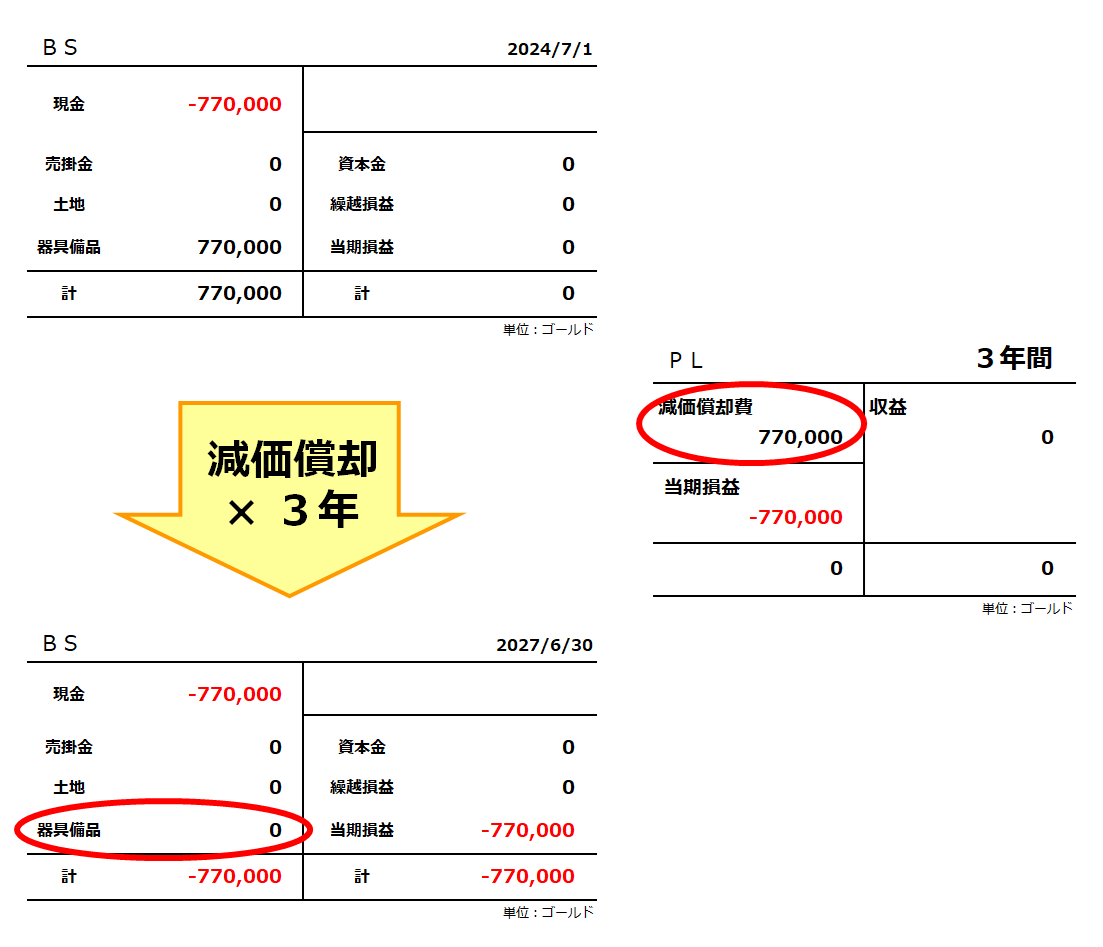

そして、これを3年間繰り返します

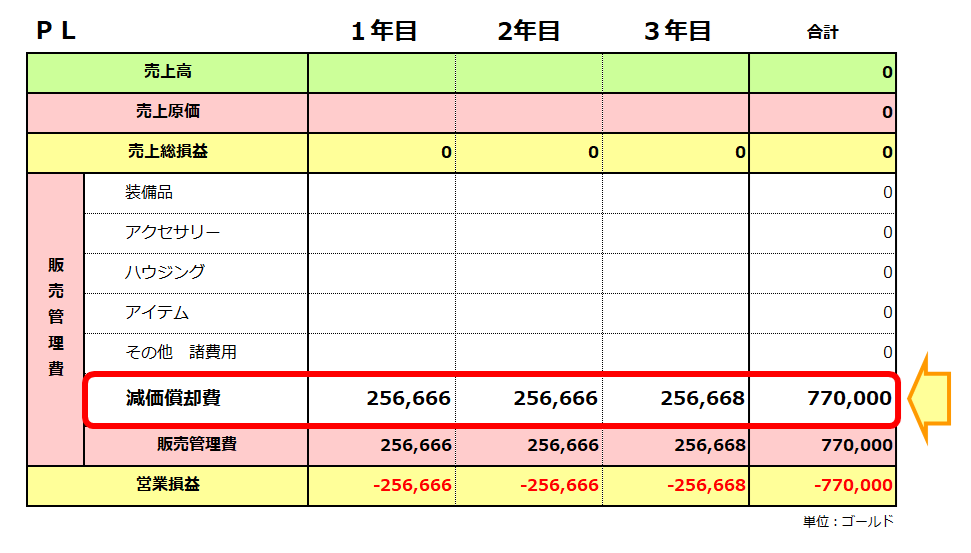

そうすると、最終的にはこうなります。

一回で計上した時と結果は一緒

それが、1年で終わるのか、3年間続くかの違いです。

ちなみにですが、3年間のPLはこんな感じ。

こんな風に、3年間に分けて費用に計上していきます。

これが、基本的な考え方

実際の帳簿では、もう少し 細かい色々 があります。

次は、その辺を見ていきましょう。

実際のグリンガムのムチの計上

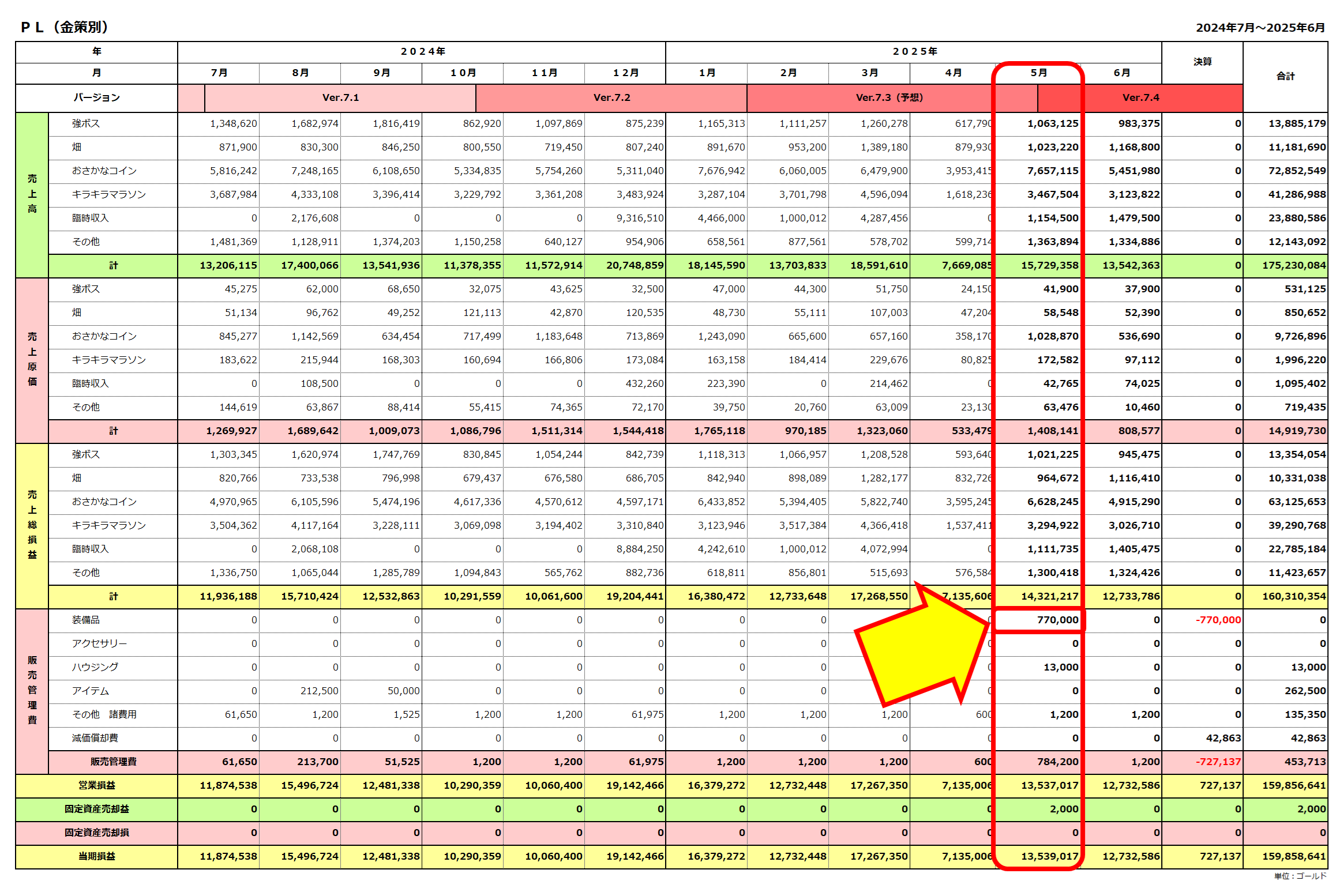

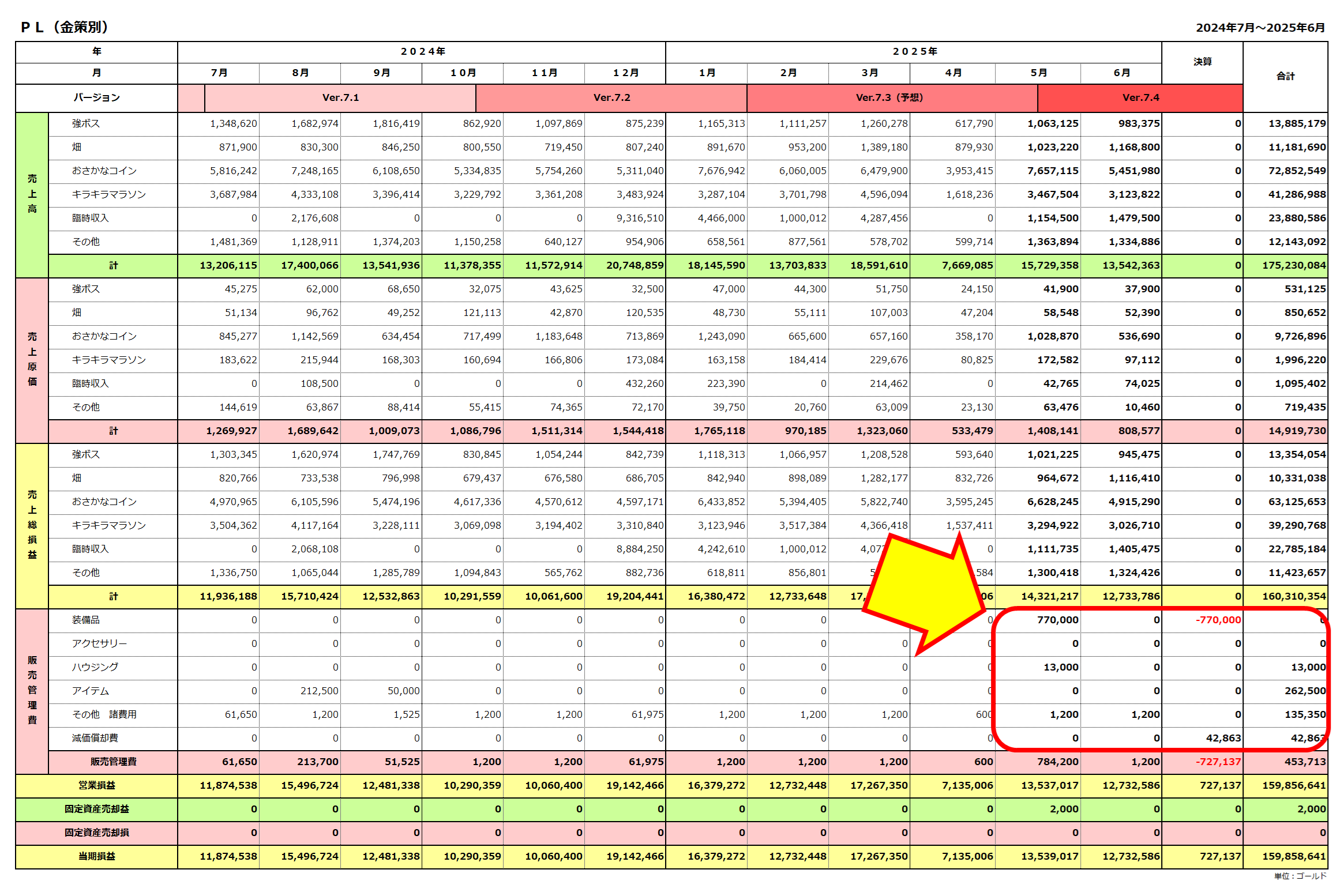

では、実際にはどんな計上をしたのか?

PLをもう一度見てみます。

さすがに細かすぎる。

肝心な部分を拡大加工します。

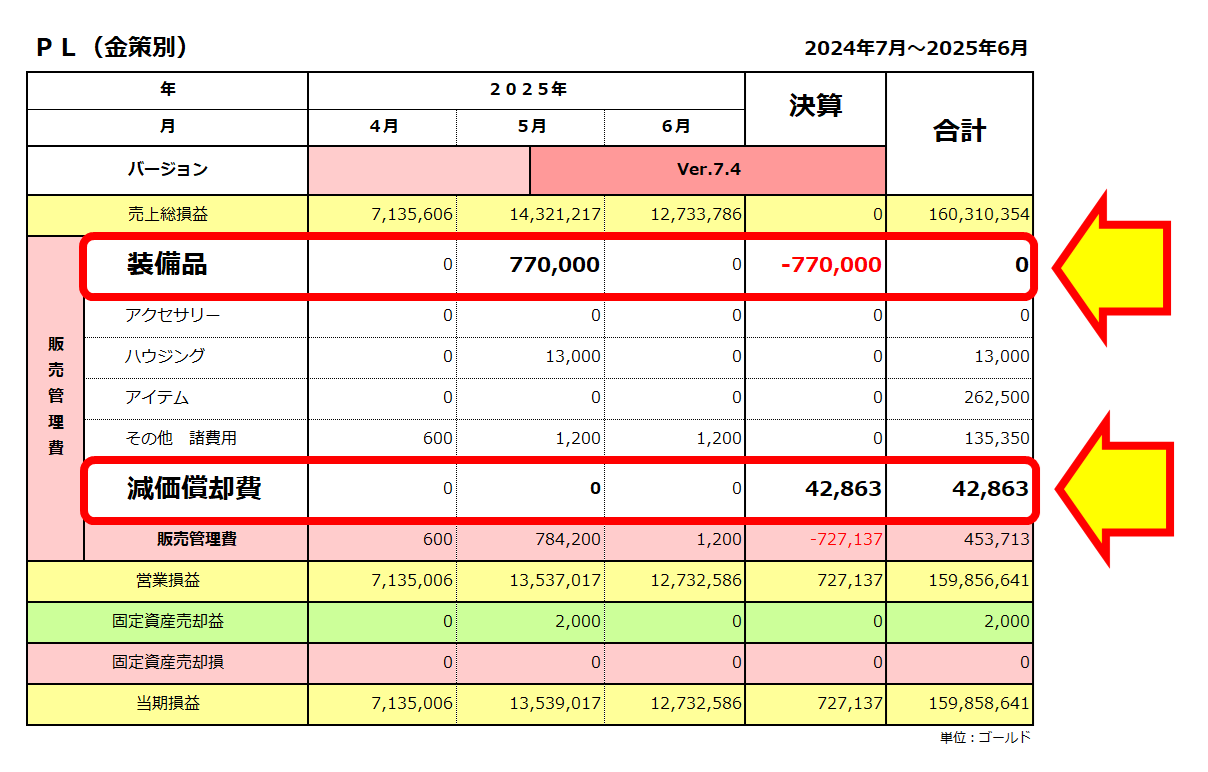

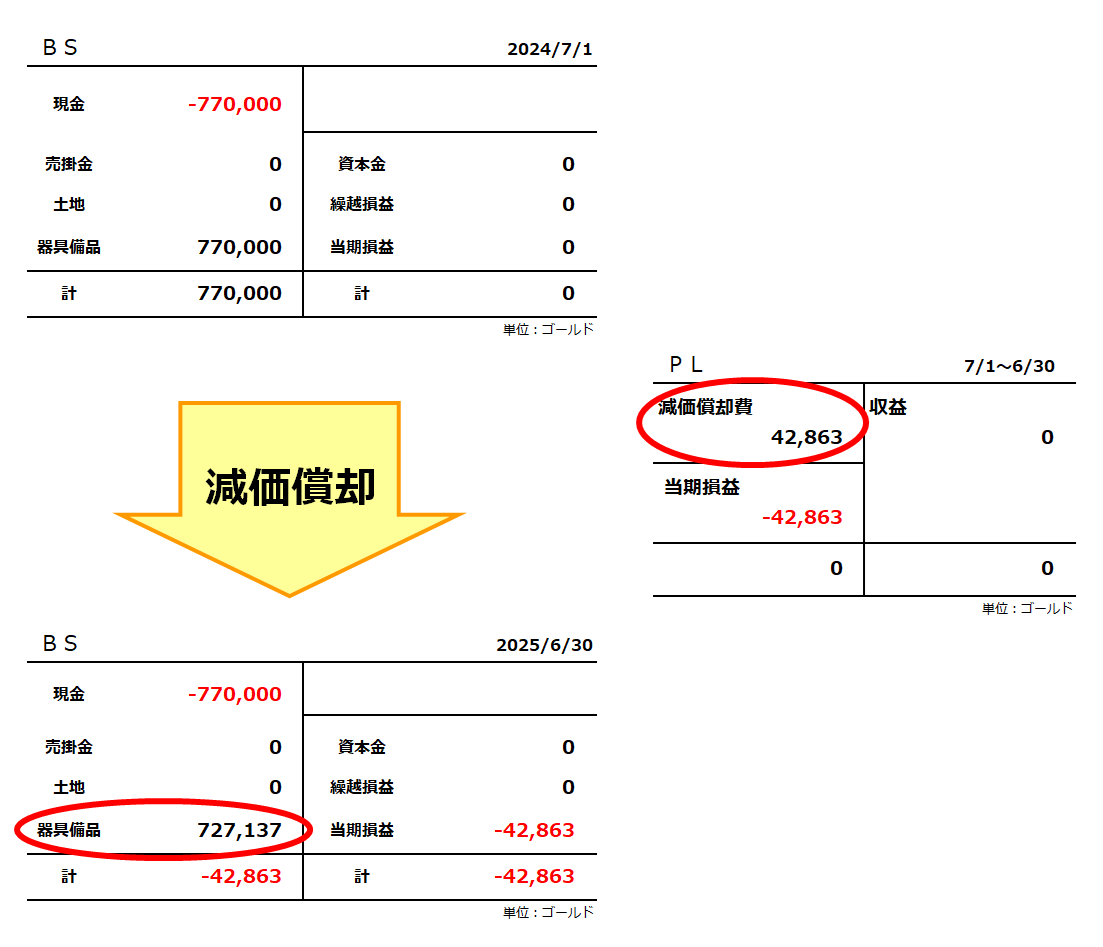

まず、5月に PL に計上した77万ゴールドは、決算仕訳で 器具備品 に振り替えました。

そのため、決算仕訳の部分がマイナスになっており、結果的に合計が 0ゴールドになっています。

そして、減価償却費ですが、42,863ゴールド になっています。

さっきの計算よりも、だいぶ少ないです。

これは、購入したのが5月 なので、2ヶ月分 という計算です。

具体的な計算式は、以下の通りです。

770,000 × 0.334 × 2/12 = 42,863

3で割るのではなく、0.334を掛けています。

この 0.334の事を、償却率(しょうきゃくりつ) と言います。

( ; ̄ ~ ̄)うーん

わかりますよね。

やってる事は違いますが、基本的な考え方は一緒です。

結果の違いとしては、端数に多少の違いが出てくるという程度の事です。

この辺を話し始めると長くなるので、この辺で。

いずれにしろ今回の決算では、月割りの計算をしているという事です。

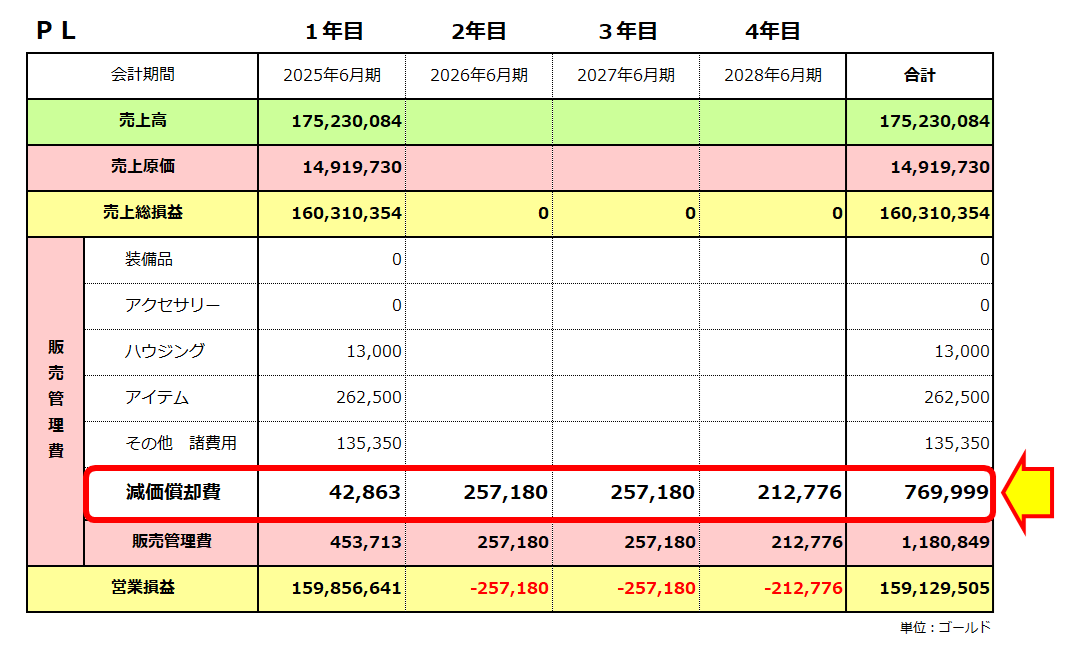

となると、これ以降の減価償却は、以下のようになります。

このように1年目には、月割りの計算が入ってきます。

その分、償却が先送りになりますので、4年目まで減価償却がある という事ですね。

そして、減価償却費の合計ですが、769,999ゴールド になっています。

これはつまり、77万ゴールドを全て償却するわけではない という事になります。

とすると、先ほどの全体像はこうなります。

このように、器具備品に 1ゴールド だけ残る形になります。

でも、これでいいんです。

この 1ゴールド の事を、備忘価格(びぼうかかく) と言います。

これを全て減価償却し切ってしまうと、器具備品の部分が 0ゴールド になってしまいます。

そうすると、その資産が実際にあるかどうか、わかりづらい。

そこで、わざと1ゴールドだけ残しておいて、実際に物はありますよ と意思表示してるわけです。

この辺もね。

実際には、途中で除去しちゃったり、売っちゃたりと色々あります。

このグリンガムのムチも、いつまで持ってるかわかりません。

それはそれで、その時々でまた計上して記事にします。

いずれにしろ今の時点から順当にやっていくと、こういう計上になるという事です。

キャッシュフロー計算書での減価償却費

では、ここまでの 減価償却費 を、CF でもう一度見てみます。

Ⅰ 営業活動によるキャッシュフロー の部分で、減価償却費を加算 しています。

もう一回全体像を見てみましょう。

減価償却費 は、PLの費用 です。

ただし、減っているのは現金ではなくて器具備品 です。

キャッシュフロー計算書というのは、現金の動きを把握する帳簿 です。

従って、当期損益に加算 するというわけです。

ε=( ̄。 ̄;) フゥ-

これで一通り終わりました。

おさらいの意味で、もう一回 CF を見てみます。

そして、BSの増減 です。

どちらも言いたい事は一緒です。

まず、PLで利益が出ていても、現金が増えているとは限らない

その理由、内訳を見るのが、CF です。

ただ、前述した通り CF というのは、上場企業以外の企業には作成義務がありません。

その為、普通はCFは作りません

ところが、当期損益から現金がどう動いたのか?というのはかなり重要な情報です。

それを知りたければ、BSの増減を見ればだいたいわかる という事になります。

さて、明日ですが、こちらをまとめていきたいと思います。

おさかなコイン金策で稼いだゴールド

それでは、また明日 (=゚ω゚)ノ

おまけ帳簿 : 残高試算表とキャッシュフロー計算書

■ 残高試算表/2025年6月決算

PDFはこちら : 残高試算表 2025年6月決算

■ 残高試算表(部門対比)/2025年6月決算

PDFはこちら : 残高試算表(部門対比)2025年6月決算

■ キャッシュフロー計算書/2025年6月決算

PDFはこちら : キャッシュフロー計算書 2025年6月決算

今日の終わりに【PRなどなど】

■参加コンテンツ

・「人気ブログランキング」と「にほんブログ村」に参加しています。

![]()

![]()

■朝の日課を配信しています!

■株式会社スクウェア・エニックスの著作権について

・当ブログで利用している株式会社スクウェア・エニックスを代表とする共同著作者が権利を所有する画像の転載・配布は禁止いたします。

(C) ARMOR PROJECT/BIRD STUDIO/SQUARE ENIX All Rights Reserved.

・参照元:『ドラゴンクエストX オンライン』 動画・生配信・画像投稿に関するガイドライン

■当ブログの方針について

・当ブログでは大きな画像やPDFを多用していますので、PCやタブレットでの閲覧をおススメします。

・ただし、画像やPDF等の、他サイト等への転載・配布は禁止とさせてください。

(C) ずごっくの日記 All Rights Reserved.