おはようございます。ずごっくです。

先に1点だけ。

この先は、帳簿などの大きな画像がバンバン出てきます。

なので、PCやタブレットでの閲覧をおススメします。

では、昨日のつづきです。

シンメトリーとは

複式簿記はアート

わたしは、複式簿記は美しい と思っています。

そして、その美しさの秘密は、シンメトリー にあります。

シンメトリーとは何なのか?

シンメトリーとは、

左右の大きさや形などが、きれーいに均衡がとれている状態

の事を言います。

例えば、バッキンガム宮殿のように。

あるいは、平等院鳳凰堂のように。

どれもこれも、きれーいに左右の均衡がとれています。

そして、シンメトリーは美しい

古典アートの王道ですな。

(。-`ω´-) ウムウム

実は、複式簿記にも同じようにシンメトリーの美しさがあるのです。

複式簿記とは

では、複式簿記 (ふくしきぼき)いってみましょう。

この帳簿は、個人事業主や、会社が、決算を行う時に使います。

正確には、青色申告をする際に必須となる帳簿という事になります。

詳しくは、こちらの国税庁のホームページをご参照ください。

リンクはこちら:国税庁 記帳や帳簿等保存・青色申告

昔から有名な「日商簿記検定」なんかは、この帳簿の作り方の検定になります。

ここからは、その帳簿の基本的な仕組みを、ザックリと説明していきたいと思います。

詳しくは簿記検定の教科書を読んでくださいw

だって、説明が。。。

めんどくさい (* ̄з ̄) ~♪

そもそも、なぜ「複式簿記」と言うのか?

これは、「複数」の「帳簿」を使って「記録」するから、です。

けっこうたくさんの帳簿があり、それらが絡み合って一つの帳簿体系を形成しています。

そして、その基本になるのは、この2つの帳簿。

貸借対照表 と、損益計算書

なんだか難しい名前と図が出てきました。

複式簿記は苦手意識をお持ちの方が多い帳簿です。

しかし、どんな帳簿を使おうと、お金の動きは1つのはずです。

表現方法が違うだけで、実は言ってる内容はまったく同じだったりもします。

大きな動き をつかんでしまえば、それほど難しくはありません。

そして「大きな動き」をつかむために肝心なのが、 残高を比較する という事です。

残高を比較して、大きな動きをつかむ

この「残高を比較する」という事についてですが、以前にも書きました。

リンクはこちら:2017/3/17 残高の推移を記録する

ここにも書きましたが、細かい数字は後回し

まずは残高を比較して、大きな動きをつかみます。

DQXの場合は、こちらになります。

この残高が、

増えていれば、黒字

減っていれば、赤字

要するに、これだけの事なんですよね。

「大きな動き」というのは、そういう意味です。

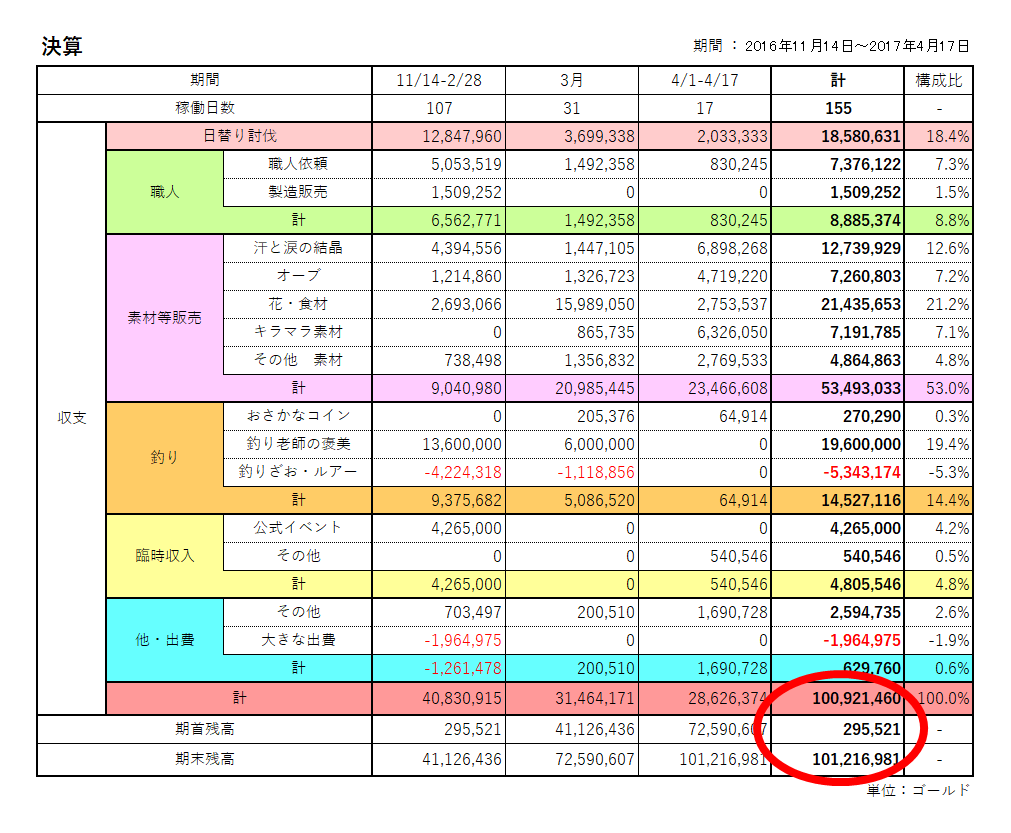

試しに、1億ゴールドの時の帳簿で、やってみましょう。

リンクはこちら : 決算報告! 1億ゴールドの内訳

こちらの決算の時に作った一覧表をもう一度。

ごちゃごちゃっと細かい数字が並んでいますが、肝心なのは右下、赤丸の部分。

これを書き出してみます。

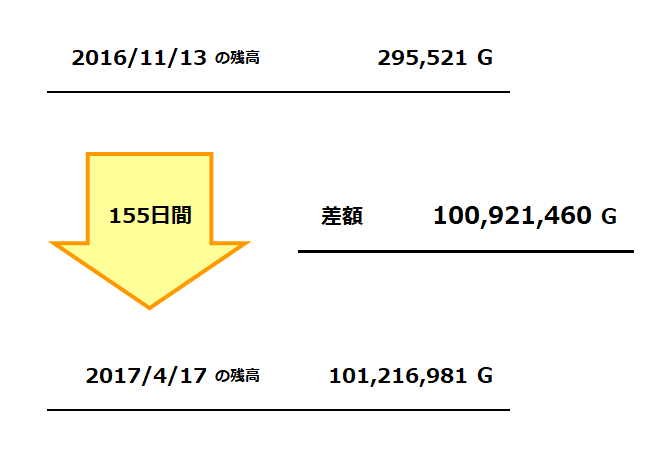

155日間で、約1億ゴールド増えました

つまり、

約1億ゴールドの 黒字

ただこれだけの話なんですよね。

細かい数字が、ごちゃごちゃっとあるからわかりづらいだけです。

「複式簿記」という帳簿を使っても、この動き自体は何も変わりません。

では、この動きを使って、実際に帳簿を作りながらご説明していきます。

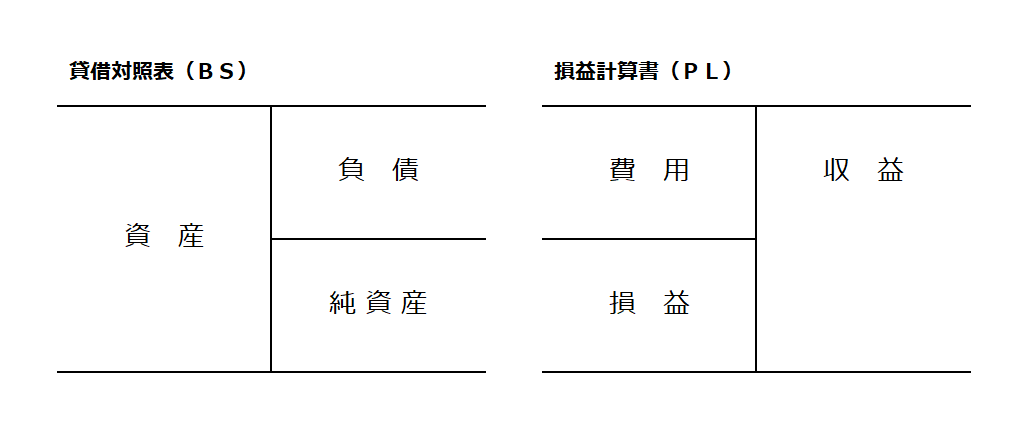

貸借対照表とは

まずは、貸借対照表(たいしゃくたいしょうひょう)です。

英語では、Balance Sheet(バランスシート)と言います。

この頭文字を取って BS と略すのが一般的です。

なので、わたしも以降は「BS」と言う事にします。

この帳簿には、以下のような決まった形があります。

このように、3つの部分に分かれて数字が載っています。

そしてこのBSは、言ってしまえば 残高を書き出した一覧表 です。

従って、BSに記載のある日付は、〇〇月〇〇日現在 となっています。

つまり、ある時点での残高の一覧表 という事になります。

早速やっていきましょう。

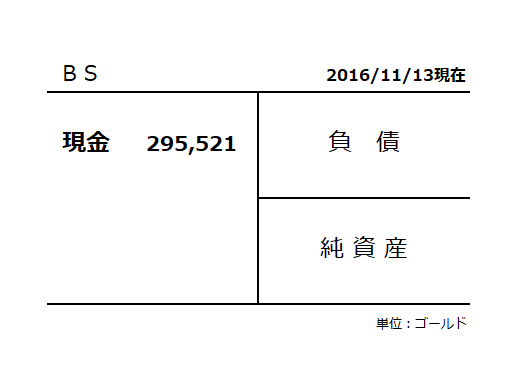

まずは、資産

ここには、現金、土地などの、いわゆる「資産」の 残高 を書き出していきます。

約29万ゴールドという「現金の残高」を書き出しました。

日付が最初の、2016年11月13日現在になっているのをご確認ください。

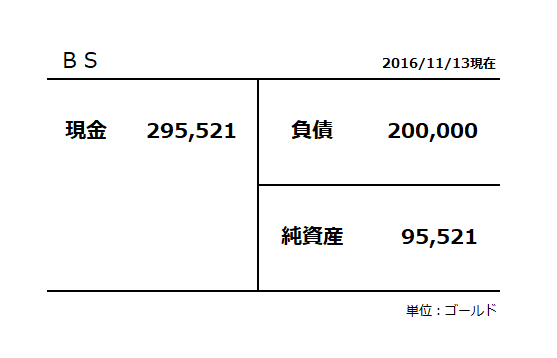

次に、負債 と 純資産 ですが、 これはこんな仮定をするとわかりやすいと思います。

この現金の内、20万ゴールドはフレさんから借りたゴールドだったとしたら

この場合のBSを作ってみましょう。

負債 の部分には、人様から借りたお金 の 残高 が入ります。

そして、純資産 の部分には、純粋に自分が持っているお金 の 残高 が入ります。

このように、右側に分けて表示する事で、左側の 資産の内訳 がわかるようになっています。

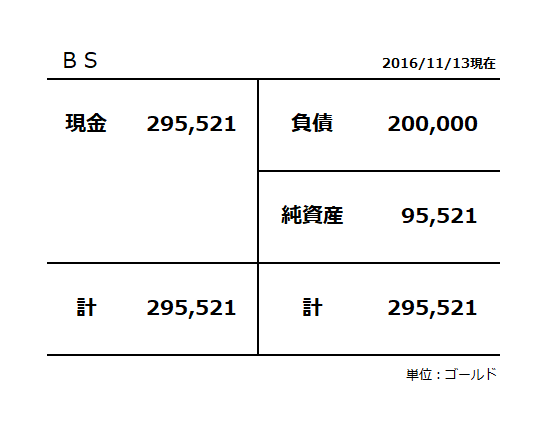

ここで、左右それぞれの金額を合計してみましょう。

はい。来ました、シンメトリー です。

このように複式簿記の帳簿類は、必ず左右の合計が一致します

当たり前と言えば当たり前ですね。

ただ、この仕組みが後々便利に、そして美しく活用されていきます。

では、実際のBSを作りましょう。

ちょっと休憩【コマーシャル】

■定番の会計ソフトのシリーズ

弥生シリーズ(青色申告/白色申告/会計オンライン/Misoca/給与Next)

![]()

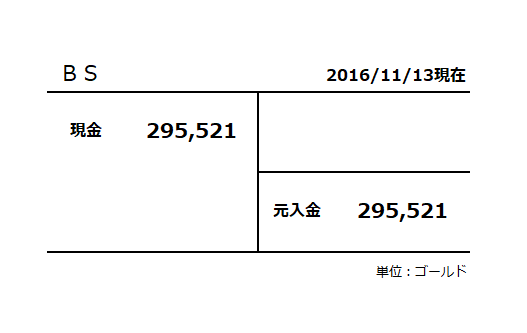

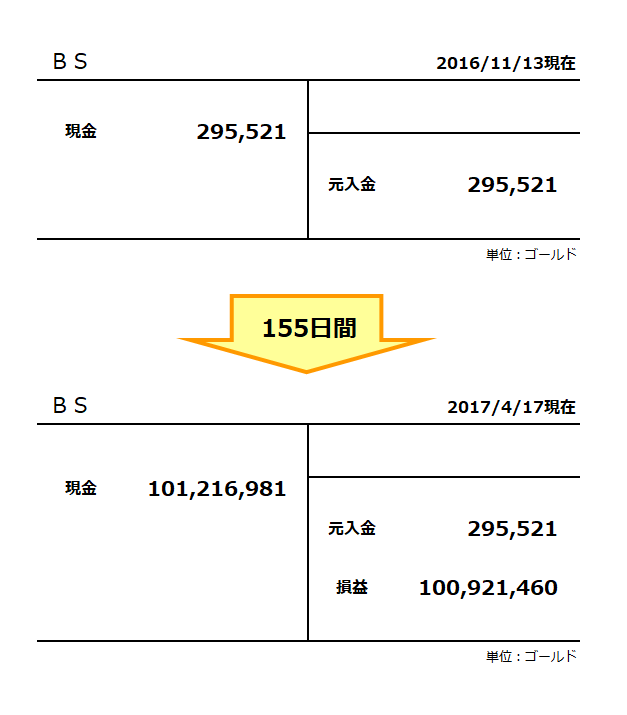

1億ゴールドの時のBS

一番最初、2016年11月13日時点でのBSです。

まず、計算するまでもなく、左右の合計金額は一致しています。

そして、純資産の部分に、元入金(もといれきん)という言葉が入ってきました。

これは、「最初に持ってたお金」という意味で、個人事業主のBSで使います。

ここでの元入金は、ただ表示しているだけ です。

それが、後々活きてきます。

そして、負債は無視 です。

DQXには、融資や買い掛けなどはありません。

また、わたしは誰からもゴールドを借りていません。

なので、請求してこないように

いちお、念のためw

では、ここから155日後のBSを作っていきます。

まず、現金の残高が増えました。

「残高の一覧表」ですから、当然こうなります。

そして、元入金は何も変わらず、そのまま表示しているだけです。

ここに、損益(そんえき)という項目が追加されました。

そこに、現金がいくら増えたのかが載っています。

こうする事で、純資産 の部分では、持っている「現金」という 資産 の内、

最初にいくら持っていたのか?

その後、いくら増えたのか?

という事が、一目瞭然でわかるようになっています。

ここでもBSの左右の金額を合計してみましょう。

これで完成です。

当然ですが、やはりここでも左右の合計金額は一致しています。

そして、この仕組みを利用する事で、これ一枚に全ての情報が集約されるようになっています。

BSは、このような形で「大きな動き」を表現しています。

試しに、先ほどの図と比較してみましょう。

ちゃんと「表現方法が違うだけで、言ってる内容はまったく同じ」になっていますね。

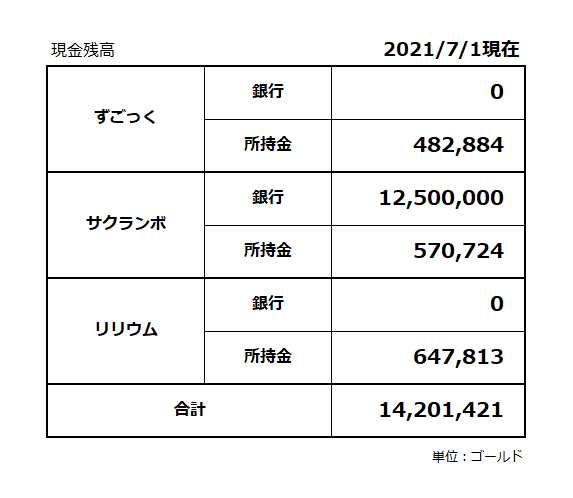

それでは次に、今回の2億ゴールドのBSを作っていきましょう。

BSを作る

まずは、先ほどと同じように、資産を書き出していきます。

一番最初、このシリーズを始めようと思った時の現金の残高です。

3キャラの合計で、約1420万ゴールド持っていました。

けっこう持ってましたね。

ちなみに今回も、以下の3キャラを使って金策をしていきます。

そして。。。はい。

右上の日付のところをご覧ください。

こちらは、昨年、2021年7月1日現在 の残高です。

そこから今現在で、丸1年以上 経過しています。

ずっとコソコソ帳簿を作ってましたw

そして、1年というのは、とても良いタイミングです。

なぜなら、個人事業主でも会社でも 会計期間は1年間 が普通だからです。

わたしの帳簿も1年間を会計期間としており、6月決算 という事にしています。

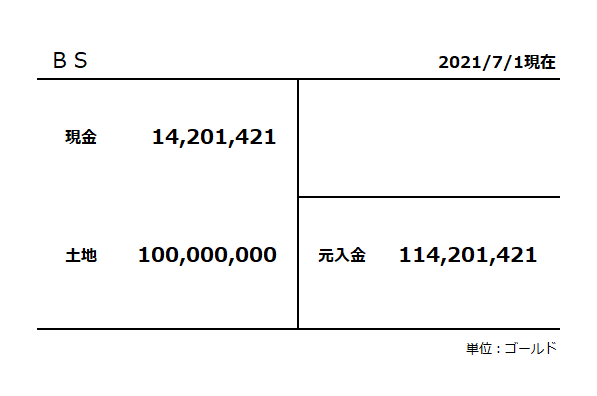

それと、資産と言えばこれですね。

レンダーヒルズも立派な資産。

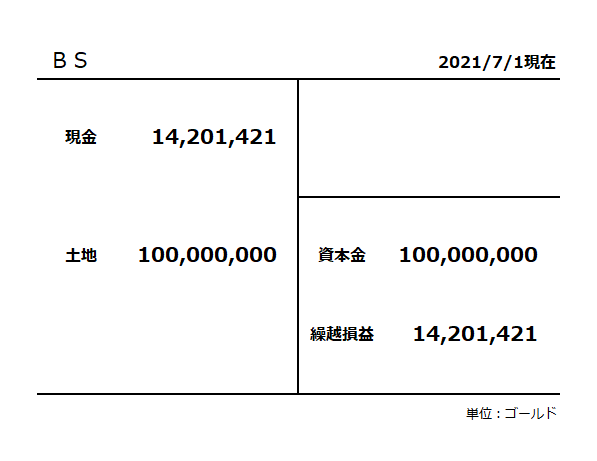

これらを踏まえて、一番最初のBSを作ってみたいと思います。

円ならいいのに。。。

このように、「現金」と「土地」という資産を左側に書き出しています。

そして、これらが最初に持っていた資産ですので、右側に「元入金」としています。

計算するまでもなく、左右の合計金額は一致しています。

で、今回のBSは、ここからもう一工夫していきます。

はい。出ました、資本金(しほんきん)です。

よく聞く言葉ですね。

これは、元入金とほぼ同じ意味です。

会社 が、「最初に持っていたお金」だと思ってください。

ここでの1億ゴールドは、土地の1億ゴールドと対比させて、わかりやすくなるようにしました。

リアルの会社ではないので、何でもありです ヽ( ´ー`)ノ フッ

もう1つは、繰越損益(くりこしそんえき)です。

これは、その時までに稼いだお金 という意味です。

例えば、会社なんかの場合だと、何年、何十年と商売をしています。

BSのここを見れば、その会社が創業からその時までに、いくら稼いだのかが、一目瞭然でわかるようになっています。

ここまでをまとめると、

資本金は、会社を作った時の最初のお金

繰越損益は、その後の増えたお金

という事になります。

つまり今回の帳簿は、会社と同じやり方 をしたかったというわけです。

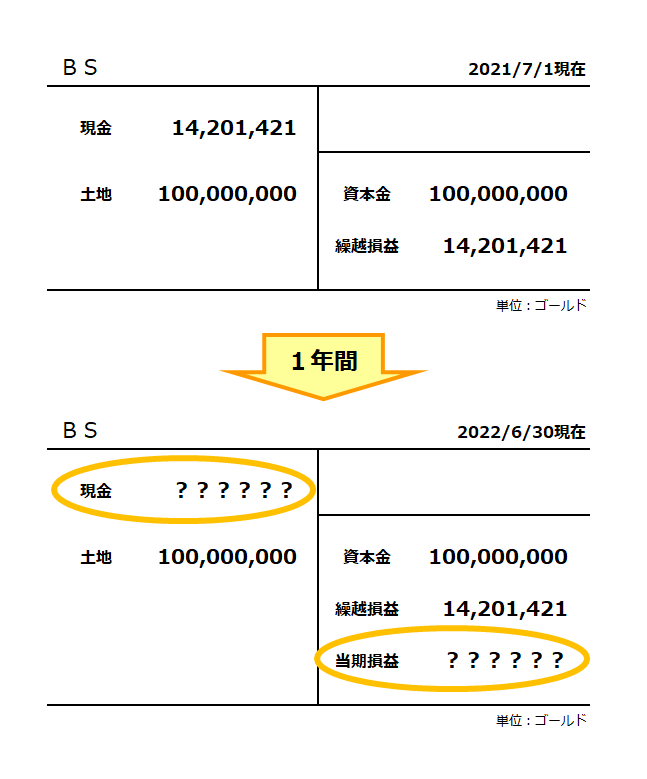

その後のBS

ここからどうするのかと言うと、こうなります。

大きな動きは、1億の時と同じです。

1年間で、現金の残高は減ったり増えたりします。

純資産の部分の「繰越損益」はそのままで、当期損益 を、更に追加しています。

その1年間の増減と、この「当期損益」の部分が連動してきます。

そして、左右の合計金額が一致してくるという仕組みになります。

では、実際のBSを見てみましょう。

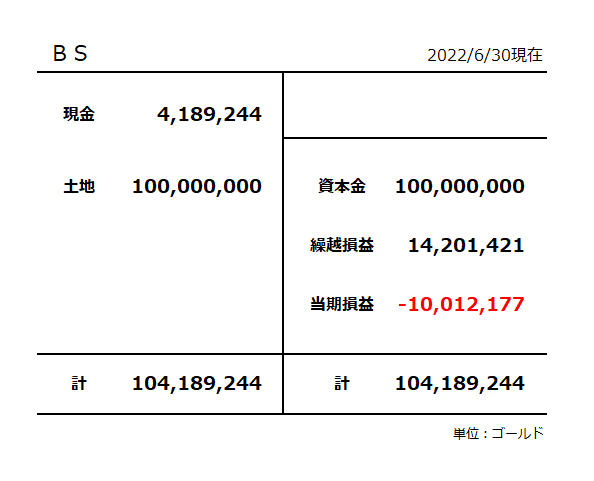

こちらは、今年、2022年6月30日現在のBSになります。

あれ 。。。

∑(OωO; )ノノ 赤字 !?

明日へつづく・・・

おまけ画像 : 最近のドレア「寝起きでコンビニ」

おしょうゆ切れてた。。。

へいへいへい!

■参加コンテンツ

・「人気ブログランキング」と「にほんブログ村」に参加しています。

![]()

![]()

■株式会社スクウェア・エニックスの著作権について

・当ブログで利用している株式会社スクウェア・エニックスを代表とする共同著作者が権利を所有する画像の転載・配布は禁止いたします。

(C) ARMOR PROJECT/BIRD STUDIO/SQUARE ENIX All Rights Reserved.

・参照元:『ドラゴンクエストX オンライン』 動画・生配信・画像投稿に関するガイドライン

■当ブログの方針について

・当ブログでは大きな画像やPDFを多用していますので、PCやタブレットでの閲覧をおススメします。

・ただし、画像やPDF等の、他サイト等への転載・配布は禁止とさせてください。

(C) ずごっくの日記 All Rights Reserved.