おはようございます。ずごっくです。

では、昨日のつづきです。

BSで見る損益

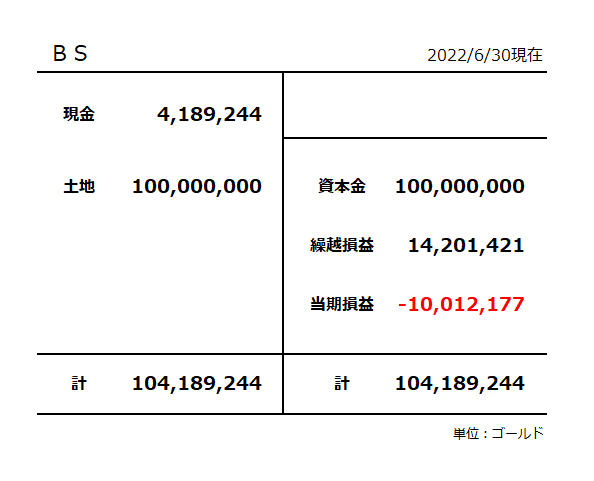

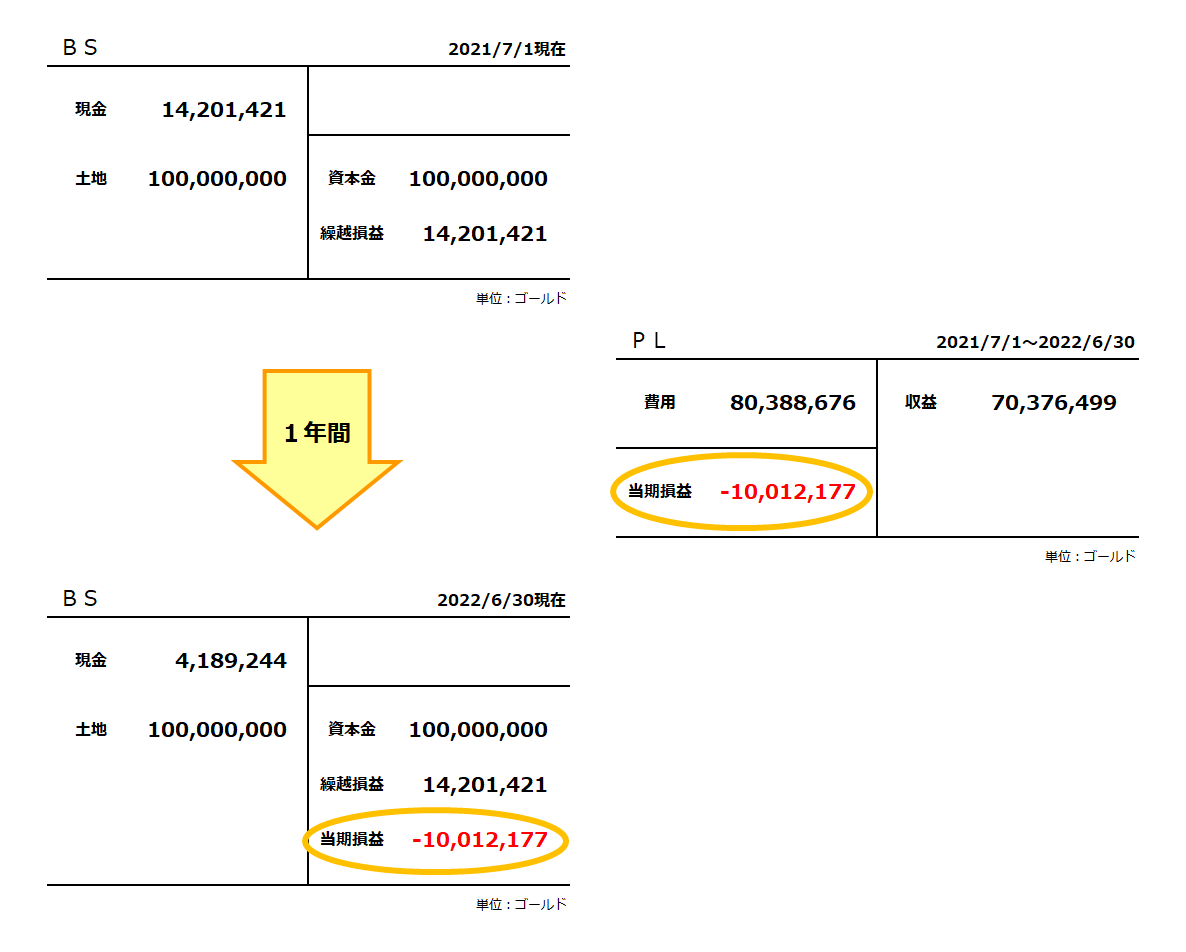

まず、昨日のBSをもう一度見てみましょう。

昨日のBSでのご説明の通りです。

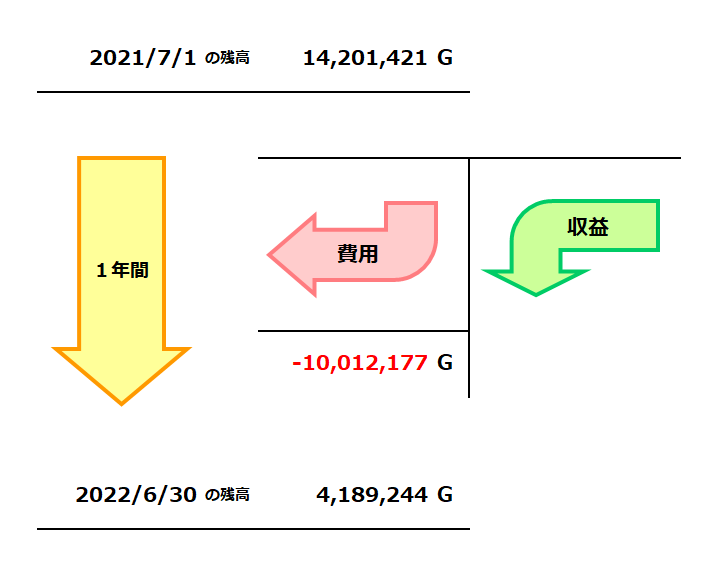

現金が、昨年7月1日から今年6月30日までの、

1年間で、約1000万ゴールド 減りました

つまり、

約1000万ゴールドの 赤字

だという事になります。

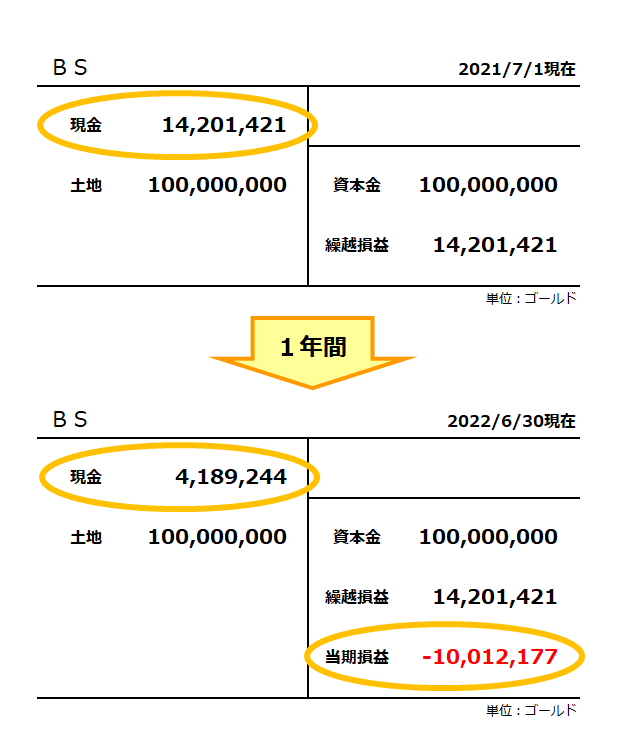

実際の現金残高を見てみましょう。

円じゃなくて良かった。。。

なんでこうなった?

収益と費用

もう一度、最初からの推移を見てみます。

現金が減っていますので、その分が赤字になっています。

この中から、変動している部分だけを書き出してみます。

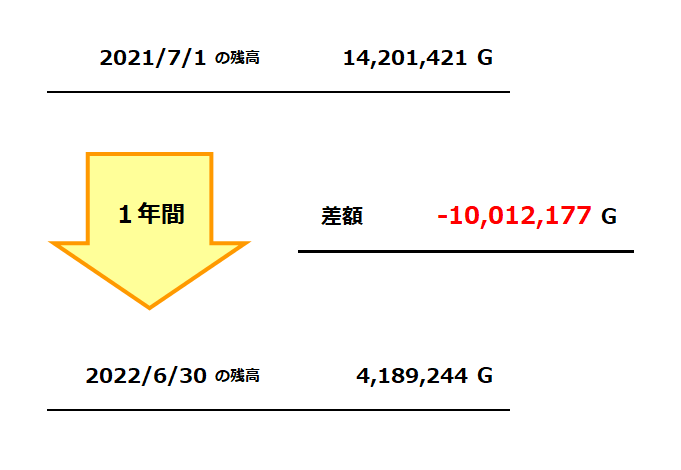

どこかで見たような図ですね。

そうです。昨日の1億ゴールドの時と「大きな動き」は同じです。

しかし大きな違いは、ゴールドが 減ったという事です。

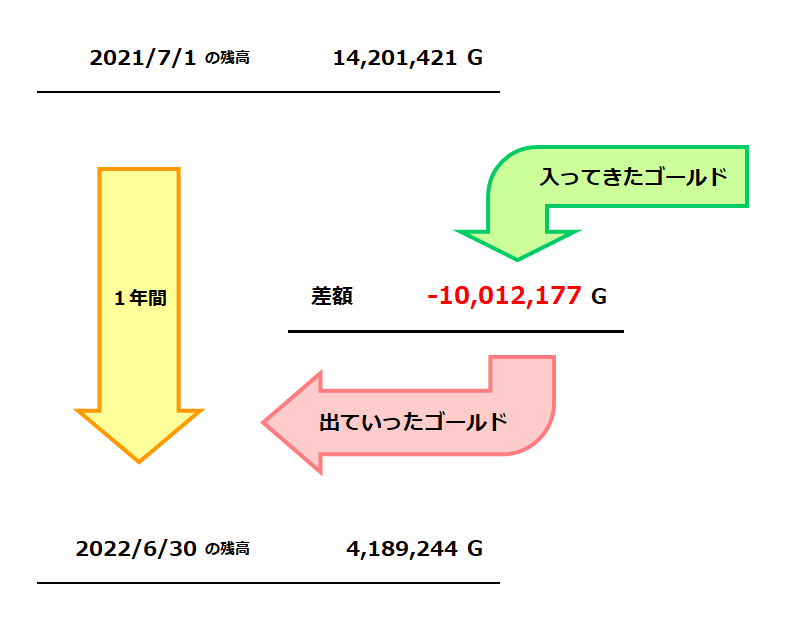

そして、なぜ減ったのかと言えば、こうなります。

「入ってきたゴールド」よりも、「出ていったゴールド」の方が、

多かったから 減った

まったく何も難しくない。

ただこれだけの話。

これを少し変形させてみましょう。

「入ってきたゴールド」は 収益 、「出ていったゴールド」は 費用 と言い換える事ができます。

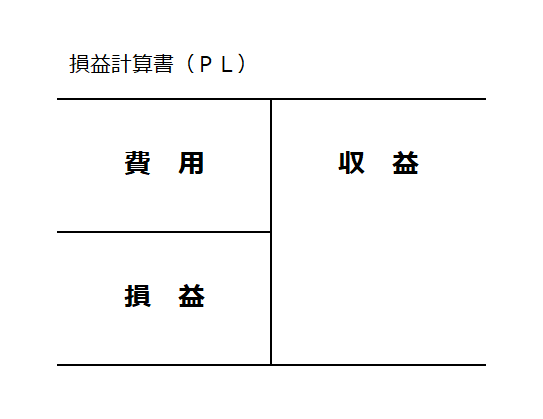

そして、これを帳簿としてまとめたのが、損益計算書 です。

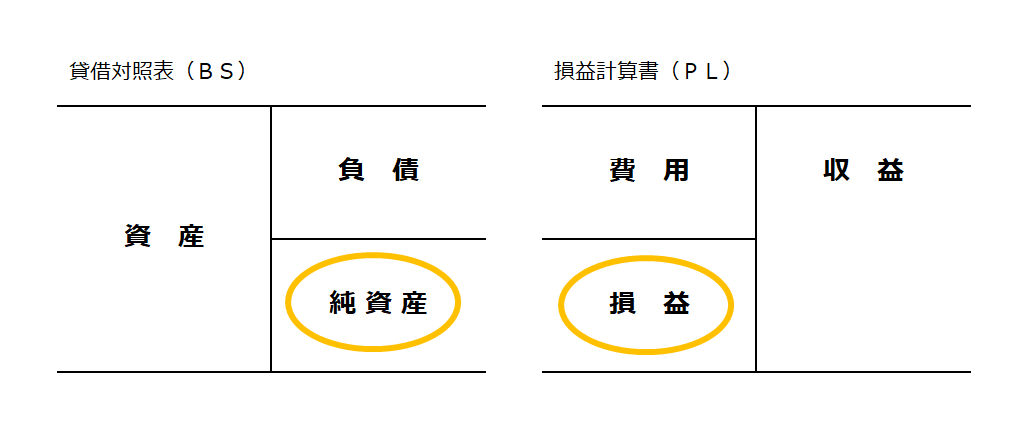

損益計算書とは

損益計算書(そんえきけいさんしょ)

収益、費用、損益をまとめた帳簿です。

英語では、Profit and Loss statement(プロフィット アンド ロス ステイトメント)です。

この頭文字を取って PL と略すのが一般的です。

なので、わたしも以降は「PL」と言う事にします。

これもBSと同じように、決まった形があります。

BSとは、ちょうど左右が真逆の形をしています。

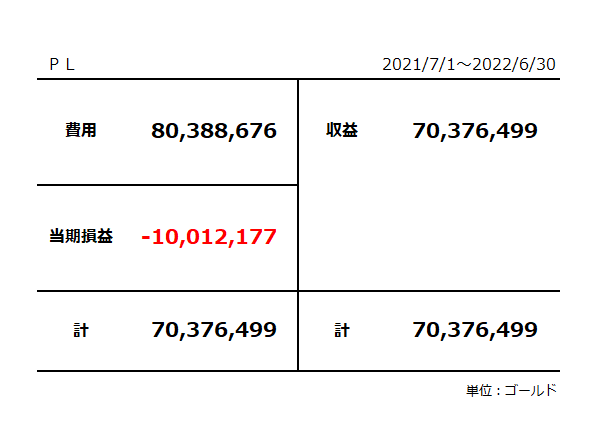

早速、実際の金額を入れてみます。

こちらが、実際の6月決算での数字になります。

「収益」が約7000万ゴールドだったのに対して、

「費用」が約8000万ゴールドだったために、

その差額の、約1000万ゴールドが 赤字 だったというわけです。

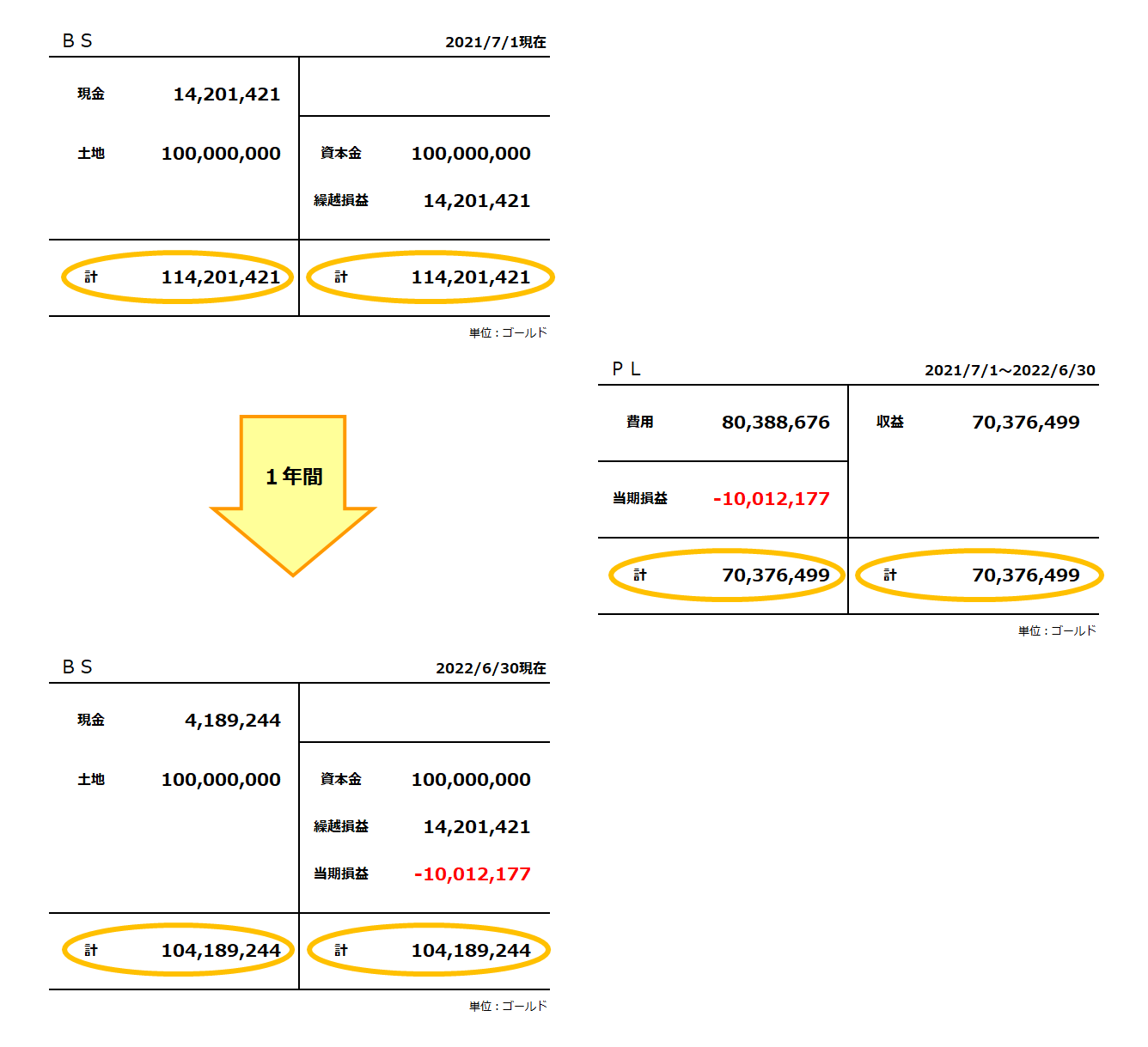

そして、ご覧の通りです。

当たり前ですが、ここでもやはり左右の合計金額が一致しています。

ちょっと休憩【コマーシャル】

■定番の会計ソフトのシリーズ

弥生シリーズ(青色申告/白色申告/会計オンライン/Misoca/給与Next)

![]()

複式簿記の全体像

ではここで、BSと合わせた複式簿記の全体像を見てみましょう。

一気にいきます!

はい!ドン!

素晴らしい。

BSとPLが、当期損益 でつながりました。

ご覧の通りでして、BSとPLは、ここでつながっています。

そして更に、BS、PLの左右の合計を計算してみましょう。

それぞれの帳簿の左右の合計金額が、一致しています

この絡みつくような、シンメトリー

DQXは、ゴールドがないと何もできません。

それは、リアルの生活だって同じ。

生きてるだけで、お金は出ていく

つまり、お金の動きとは人の営みそのものです。

そして帳簿は、その営みの記録に他なりません。

その全てが、シンメトリーに集約されていく

実に美しい

洗練された帳簿は、もはやアート作品と言っても過言ではないでしょう。

(。-`ω´-) ウムウム

繰り越しとその先

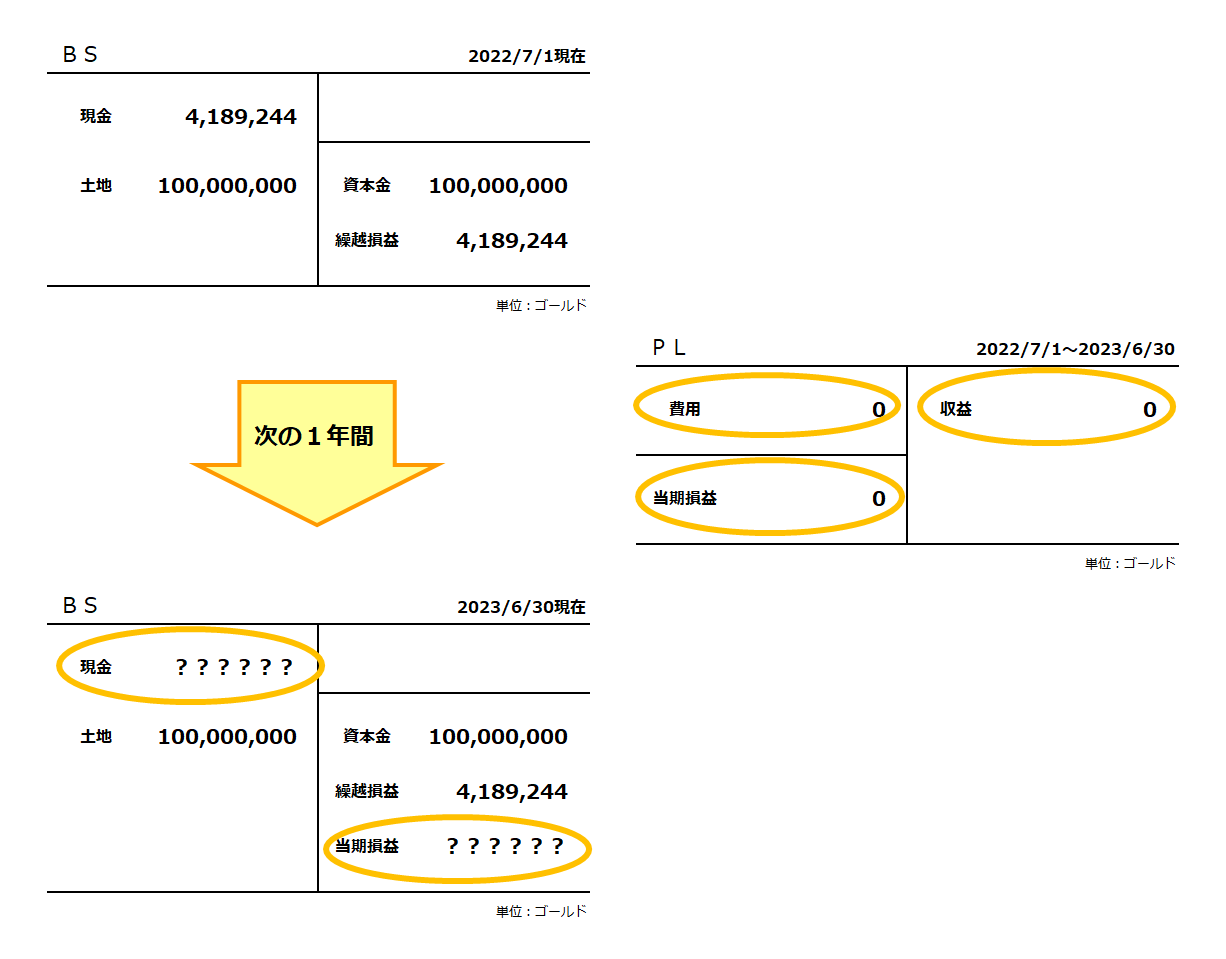

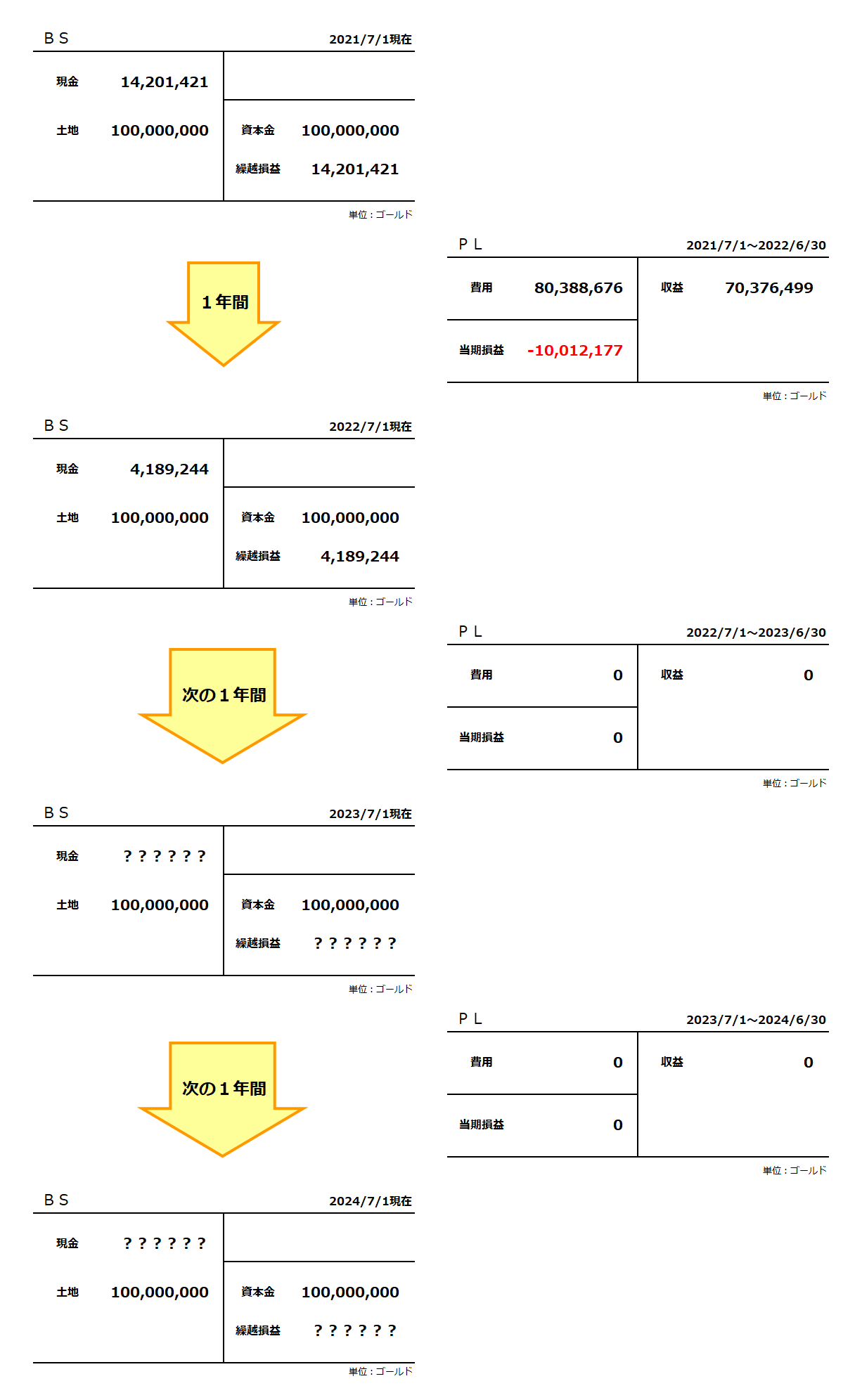

さて、ここまででだいぶ複式簿記の仕組みと、その全体像が見えてきました。

ここからは、少し補足的な説明をしておきたいと思います。

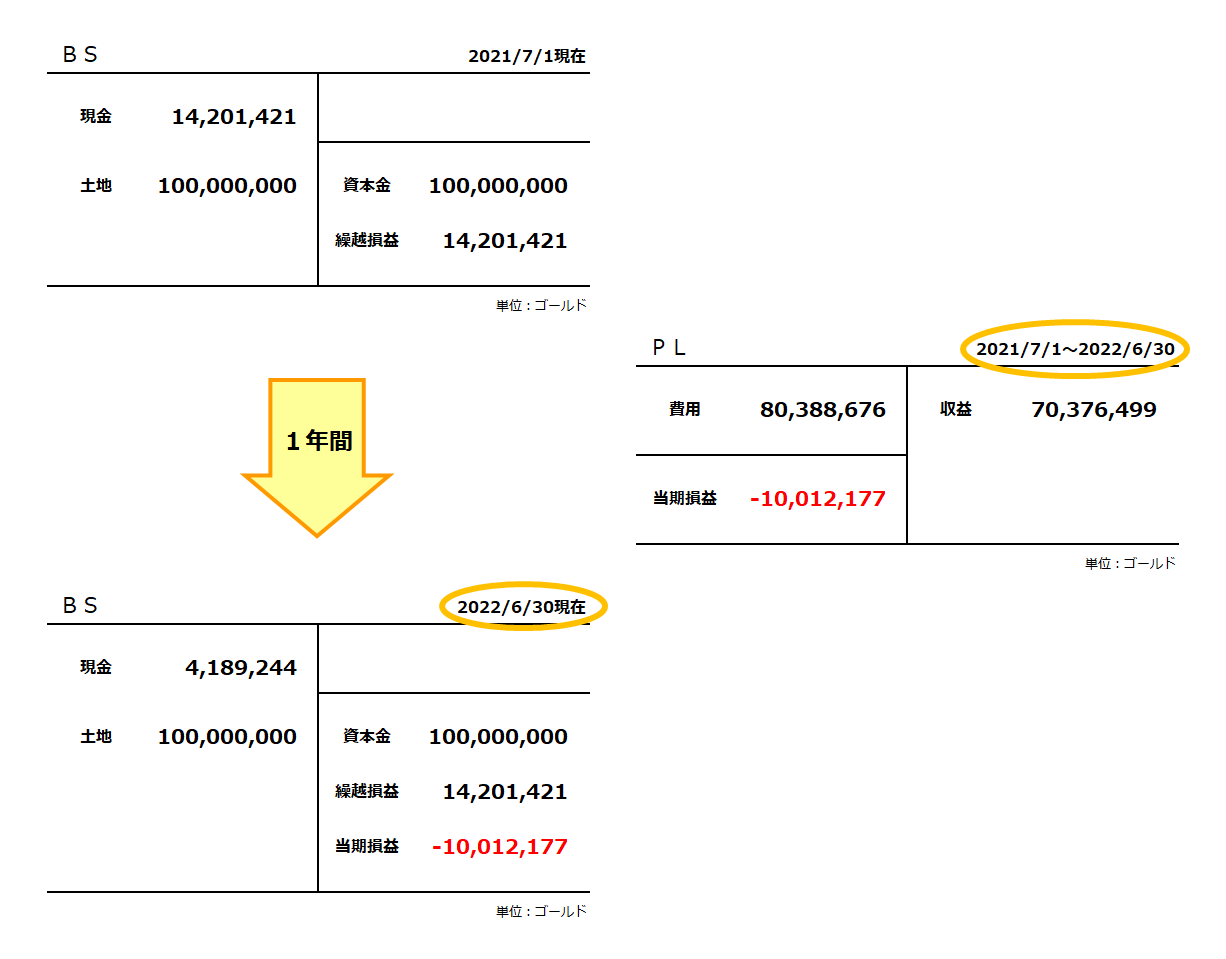

まず、ご確認頂きたいのは以下の点です。

オレンジ丸の部分を取り出してみます。

BS ⇒ 2022年6月30日現在

PL ⇒ 2021年7月1日 ~ 2022年6月30日

昨日ご説明しました通り、BSは ある時点での残高の一覧表 でした。

しかし、PLは ある期間の入出金の集計 だという事がわかります。

つまり、BSとPLでは、時間の概念に違いがあるという事です。

ここから先を見ていきましょう。

今回、6月決算という事で帳簿を作っていますので、7月1日から新しい1年が始まります。

そこでまず、BSの純資産の部分をまとめてしまいます。

うん。スッキリしましたね。

いわゆる「繰越処理」、あるいは「決算処理」と言われる作業です。

昨日、「繰越損益は、会社が創業してからその時までに稼いだお金」というお話をしました。

毎年こうして繰越の作業をしていくのを見ると、その意味がおわかりになるかと思います。

そして、今年の7月1日以降は、ここからスタートして、こうなります。

このようにPLの方は、0からスタートして、また1年間集計していきます。

ついでに、更にその先を見てみましょう。

このように、BSの金額はずっと続いていきます。

しかし、PLは1年ごとに0からスタートして、期間が終わればそれで終わりです。

次の年からは、また0からのスタートです。

こうして、延々と続いていくという事になります。

PLの詳細

さて、「大きな動き」は、だいたいこんなところです。

ここまできて初めて、後回しにした細かい数字 のお話に移りたいと思います。

もう一度、今年6月までのPLを。

明日は、このPLの詳細を見ていきましょう。

明日へつづく・・・

おまけ画像 : 最近のドレア「憧れの帽子」

フレさんの帽子。。。

かわいい。。。

うむ。

くるしゅうない。

■参加コンテンツ

・「人気ブログランキング」と「にほんブログ村」に参加しています。

![]()

![]()

■株式会社スクウェア・エニックスの著作権について

・当ブログで利用している株式会社スクウェア・エニックスを代表とする共同著作者が権利を所有する画像の転載・配布は禁止いたします。

(C) ARMOR PROJECT/BIRD STUDIO/SQUARE ENIX All Rights Reserved.

・参照元:『ドラゴンクエストX オンライン』 動画・生配信・画像投稿に関するガイドライン

■当ブログの方針について

・当ブログでは大きな画像やPDFを多用していますので、PCやタブレットでの閲覧をおススメします。

・ただし、画像やPDF等の、他サイト等への転載・配布は禁止とさせてください。

(C) ずごっくの日記 All Rights Reserved.